Депозиты банков в Казахстане 2022. Как выбрать выгодный депозит?

Последние новости по депозитам в РК 2022, как выбрать выгодный депозит, как выбрать банк (основные критерии), в какой валюте выгоднее открыть депозит, как посчитать ежемесячную и общую прибыль от вклада, проценты по депозитам и вознаграждения, как открыть депозит в Казахстане.

В свете последних событий 2022 года в мире, для того чтобы немного стабилизировать финансовую обстановку в стране, в Казахстане были приняты такие меры, как:

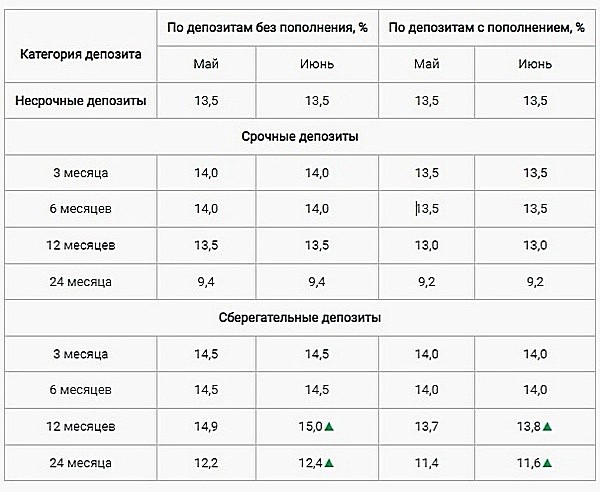

— КФГД в очередной раз повысил максимальные рекомендуемые ставки по сберегательным депозитам в тенге на 12 и 24 месяцев на июнь 2022 года. Максимальный процент по депозитам в июне — на сберегательные вклады со сроком хранения 12 месяцев без права пополнения. Поэтому, если вы планируете открыть депозит — лучше сделать это в июне. Таких процентов не было уже много лет, как впрочем и такого курса доллара к тенге. Это только рекомендуемые ставки. Банки вправе пересмотреть свои ставки вознаграждения или оставить их на прежнем уровне, или добавить немного.

— В рамках Программы защиты тенговых вкладов будет начисление компенсации (премии) по депозитам физических лиц за счет средств бюджета. В Программе участвуют депозиты физических лиц, открытых в одном или нескольких банках-участников системы гарантирования вкладов и «Отбасы банк» по состоянию на конец дня 23 февраля 2022 года. Программа не распространяется на текущие и карточные счета, а также на депозиты до востребования и условные депозиты.

Коменсация в размере 10% начисляется каждому вкладчику 1 раз на указанные депозиты на общую сумму вклада по состоянию на конец дня 23 февраля 2022 года, но не более 20 млн тг (не более фактической суммы вклада, если она не превышает 20 млн тг) через 12 месяцев с начала реализации Программы.

Обязательным условием для начисления премии является сохранение вклада в банке до конца его срока, но не менее 12 месяцев с момента введения механизма, то есть до 24 февраля 2023 года. Если срок вклада истекает в период до выплаты компенсации (премии), депозит должен быть пролонгирован до срока завершения Программы. При частичном изъятии вклада выплата компенсации (премии) осуществляется на сумму остатка вклада после изъятия денег с учетом указанных выше лимитов.

— С 11 января 2022 года увеличен максимальный размер гарантийного возмещения по сберегательным вкладам в тенге с 15 млн до 20 млн тенге. Соответствующие изменения были внесены в Закон РК «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан».

Если раньше у каждого банка была куча вариантов депозитов с громкими названиями, вариациями условий, то сейчас все проще. У каждого банка депозиты подразделяются на: несрочные. срочные и сберегательные со сроками хранения 3, 6, 12, 24 месяцев с правом пополнения и без. Несрочные и срочные можно снять полностью или частично. Открыть вклад, пополнять и снимать можно онлайн.

Если вы ищите выгодный депозит в Казахстане, депозиты банков с высокой процентной ставкой – то проценты (вознаграждение) в банках РК в принципе отличаются ненамного, в среднем на 03-0,5%. Финрегулятор ежемесячно устанавливает максимально рекомендуемые ставки по депозитам в тенге и банки ставят свои ставки по вознаграждениям, ориентируясь на эти показатели.

Банковский депозит или банковский вклад – это деньги, переданные кредитному учреждению с целью получения дохода в виде процентов. Вы передаете свободные денежные средства во временное пользование банку на определенных условиях и взамен получаете вознаграждение (доход) в виде ежемесячно добавляемого установленного процента от суммы вклада.

Естественно, чем выше процент по вкладу в банке (депозитные ставки, ставки по вкладам) – тем выше ваш доход, тем больше денег добавляется ежемесячно к вашей сумме вклада.

Для тех, кто не в курсе. Еще с 1 октября 2018 года в Казахстане вступили в силу ряд изменений по депозитам.

А именно:

— Депозиты физических лиц в тенге теперь деляться на срочные, несрочные и сберегательные.

— Ставки вознаграждения по депозитам дифференцируются, исходя из срока и вида вклада, права досрочного изъятия и пополнения. Самая высокая ставка вознаграждения по долгосрочным сберегательным депозитам на срок 12 месяцев.

— КФГВ (Казахстанский фонд гарантирования вкладов), увеличил максимальную сумму гарантии по сберегательным вкладам в национальной валюте до 20 миллионов тенге, а по срочным и не срочным вкладам в национальной валюте гарантия осталась прежней – 10 миллионов тенге.

— По депозитам в иностранной валюте рекомендуемая ставка вознаграждения осталась прежней – 1%. Прежней осталась и максимальная сумма гарантии от КФГВ для депозитов в иностранной валюте – 5 миллионов тенге.

Несрочные вклады – это депозит с низкой ставкой вознаграждения, но он позволяет в любое время снятие любой или всей суммы до истечения срока договора.

Срочные вклады – здесь уже ставки вознаграждения по депозиту выше, но есть ограничения по досрочному изъятию или закрытию вклада.

Сберегательные вклады – это депозит, который имеет самую высокую доходность, но есть повышенные требования к досрочному изъятию денег.

В чем разница между эффективной и номинальной ставками?

Номинальная ставка — это ставка, по которой рассчитывается ежемесячное вознаграждение.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счет начисления вознаграждения не только на сумму вашего вклада, но и на проценты, которые были начислены банком.

Капитализация — это начисление процентов на процент. Проценты, начисленные банком, прибавляются к сумме депозита, и в следующем месяце вознаграждение начисляется на всю сумму, включая проценты, начисленные банком за предыдущий месяц.

Казахстанский фонд гарантирования депозитов (КФГД) – это организация Национального банка Республики Казахстан, созданная в 1999 году для защиты прав и законных интересов вкладчиков банков второго уровня. Он гарантирует обязательства банков — участников системы гарантирования депозитов по возврату денежных средств физических лиц, размещенных на всех видах банковских счетов. Гарантия КФГД распространяется на все депозиты физических лиц и индивидуальных предпринимателей.

«Главной целью новой классификации вкладов является создание дополнительных возможностей для населения при хранении сбережений. Если раньше вкладчики не могли получить доходность по депозиту выше 12,00%, то теперь при соблюдении условий договора банковского вклада, по сберегательному депозиту со сроками до 12 месяцев можно получить до 14% вознаграждения.

Конечно, никто не застрахован от инфляции, девальвации и т.п.

В какой валюте открывать депозит решайте сами, проанализировав общие тенденции. Для этого не обязательно иметь диплом финансиста. Обратите внимание, есть ли предпосылки для снижения курса тенге, насколько сильно давление на курс. На падение курса тенге влияют много переменных:

- денежно-кредитная политика мировых центробанков;

- как обстоят дела у соседей, падает ли российский рубль?

- снижаются ли цены на нефть (Казахстан, так же как и Россия сильно зависит от экспорта углеводородов);

- поддерживает ли обменный курс Нацбанк страны или обменный курс формируется рынком. Золотовалютные резервы страны не бесконечны, и тратить ежедневно огромные резервы на поддержание обменного курса не целесообразно. И однажды утром проснувшись, вы обнаружите тенге в свободном плавании/падении;

- действия отдельных институциональных игроков;

- политическая обстановка в стране, выпустившей валюту;

- наконец, почитайте анализы экспертов-финансистов, сравните разные точки зрения.

Если все в порядке и поводов для беспокойств нет в ближайшие месяцы – положив деньги на депозит в тенге, можно неплохо подзаработать.

Процент по депозитам в национальной валюте всегда выше, чем в иностранной валюте.

Финансисты рекомендуют хранить деньги хотя бы в 2-х валютах: тенге и долларах.

Приведенная ниже информация поможет определиться с выбором банка для сохранения депозитов в долларах, евро, и в тенге, разбираться в депозитах, а также выгодно вложить и подзаработать на своих вкладах. Эти общие принципы выбора надежного депозита и банка актуальны для любого вклада будь-то в иностранной валюте, или в национальной валюте.

Зачем открывать депозит?

Деньги должны работать и зарабатывать. Деньги должны приносить деньги.

Финансисты говорят, что прочность вашего финансового будущего определяется вовсе не тем, сколько денег вы зарабатываете, а тем, сколько у вас остаётся из заработанного.

И они же настоятельно советуют ежемесячно откладывать на депозитный счет хотя бы 10% от своих доходов. Японцы, например, при рождении ребенка сразу идут открывать депозитный счет в банке на его имя. И регулярно делают небольшие отчисления. Вот если бы нам тоже бы так делать, то к совершеннолетию вашего ребенка на его счету уже будет лежать кругленькая сумма, которую можно будет использовать для получения более престижного образования за рубежом, или со временем купить квартиру или машину своему ребенку. Попробуйте, если ребенок ваш еще маленький – откройте депозит и вносите на его счет по 10-15 000 тенге ежемесячно.

Здесь играет большую роль фактор времени и регулярность дополнительных взносов, ведь чем больше на депозите будут лежать денежки, и денежки не будут сниматься, а наоборот депозитный вклад будет ежемесячно старательно, регулярно пополняться – то через 15-18 лет — на депозите накопиться значительная сумма.

Как выбрать выгодный (доходный депозит)?

Вам нужно определиться с типом депозита: несрочный, срочный или сберегательный. Смотрите таблицу выше.

Если вы хотите пополнять и снимать в любое время без ограничений — выбирайте несрочные депозиты.

Если вы планируете крупную покупку и деньги вам могут досрочно — выбирайте срочные депозиты. По ним и проценты немного выше, чем по несрочным и можно в любой момент снять деньги, оставив неснижаемый остаток, обычно это 1 000 тенге или 5 000 тенге.

Максимально выгодные депозиты — это сберегательный депозит с правом пополнения.

А если есть свободные средства – то можно остановиться на сберегательном вкладе. Тут дохода получите немного больше. Но зато вам денежки не дадут до окончания срока действия.

Сберегательные депозиты со сроком хранения 12 месяцев и выше являются самыми доходными. Эти депозиты имеют предельную ставку вознаграждения и гарантия от КФГВ составляет не 10 миллионов тенге, как обычно, а 15 миллионов тенге.

1. В какой валюте хранить деньги

Банки Казахстана предлагают вклады в тенге, и в евро, и в долларах. Конечно, на протяжении нескольких лет мы наблюдаем постепенный рост доллара и евро, тем не менее популярными остаются депозиты в национальной валюте в тенге, да и проценты по ним выше, чем в валютных вкладах. На долларовых депозитах мало удастся заработать. Основная задача хранения денег на долларовом депозите – сохранить деньги.

Довольно большие проценты для вкладов в тенге позволяют компенсировать убытки, понесенные в случаях не сильных колебаний курса доллара.

В принципе если есть возможность, то никто вам не запрещает открывать депозиты в нескольких валютах. Если есть возможность — храните деньги в нескольких «корзинах».

Определившись, с валютой и типом депозита остается только выбрать самые выгодные депозиты в банках Казахстана и выбрать сам банк Казахстана, которому вы доверите свои денежки.

2. Выбираем выгодный депозит и надежный банк

В каком банке лучше держать депозит в Казахстане или в какой банк можно выгодно и безопасно вложить деньги?

1 шаг. Нужно выбрать депозит с более-менее высокой процентной ставкой. Сейчас тенденция такая, что проценты у всех банков практически сравнялись, колебания незначительные в среднем 0,3 — 0,5%. Так что выбирайте между банками, каким вы доверяете. И условиями.

Депозиты в тенге можно открыть от 1 000 тенге, а в долларах и с 10$ в зависимости от требований к минимальной сумме вклада конкретным банком.

Условия депозитов

Несмотря на то, что ставки по депозитам могут быть одинаковыми у ряда банков, они все же отличаются условиями.

Например, у одних банков – неснижаемый остаток (минимальный остаток денежных средств, который должен остаться на депозите при снятии с него денег) – есть и 1 000 тенге, и 5 000 тенге. В большинстве банков – неснижаемый остаток составляет 1 000 тенге.

По сумме минимального вклада, одни условия депозитов позволяют снимать деньги до истечения срока вклада, в другие – нет и т.д. Все эти условия прописаны в договоре банковского вклада, который вам нужно будет подписать при открытии депозита.

2 шаг. Сравните процентные ставки у банков, которым вы доверяете, прочитайте условия хранения и выплаты вознаграждения.

3 шаг. Важно проверить является ли выбранный вами банк участником Фонда гарантирования вкладов (АО «КФГД»).

Фонд гарантирования вкладов в случае банкротства банка обязуется вернуть вам сумму вашего вклада (без учета вознаграждения):

но не более 10 млн. тенге по несрочным и срочным вкладам,

не более 20 млн. тенге по сберегательным вкладам

и не более 5 млн. тенге по вкладам в иностранной валюте.

Если вы хотите положить на депозит более 20 миллионов тенге, то, как вариант, можно сумму вклада разделить между несколькими банками, открыть депозиты в нескольких банках, являющихся участниками системы обязательного гарантирования депозитов, чтобы сумма вклада в каждом банке не превышала указанную.

Является ли, выбранный вами банк участником системы обязательного гарантирования депозитов можно узнать на сайте самого Фонда, на этой странице опубликован список банков-участников:

https://kdif.kz/depozity-i-garantiya/banks/

Итак, напоминаем, что государственная гарантия по всем депозитам и банковским счетам на одного вкладчика в каждом из банков составляет:

до 10 миллионов тенге по срочным и несрочным вкладам в национальной валюте,

до 15 миллионов тенге по сберегательным вкладам,

до 5 миллионов тенге – по депозитам в иностранной валюте (в эквиваленте, по курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка-участника).

Если вкладчик имеет несколько депозитов в разных валютах в одном банке с гарантированием сохранности вкладов, то размер государственной гарантии не превышает 10 миллионов тенге (15 млн. тенге по сберегательному вкладу).

Если сумма денег на вашем депозите превышает сумму 10 миллионов тенге (15 млн. тенге по сберегательному вкладу) или 5 миллионов тенге (в эквиваленте) по депозитам и счетам в иностранной валюте, то КФГД выплатит возмещение в пределах максимальной суммы возмещения. После того, как вкладчик получил возмещение от КФГД, остаток сверх этой суммы возмещает ликвидационная комиссия принудительно ликвидируемого банка в порядке очередности, установленной законодательством.

Соответственно, если ваш банк, в котором у вас депозит, является участником Системы Гарантирования Депозитов, то при возникших проблемах у банка — Организация, осуществляющая обязательное гарантирование депозитов, выплатит депозиторам — физическим лицам — гарантийное возмещение по гарантируемым депозитам в сумме остатка по депозиту без начисленного по депозиту вознаграждения, но не более десяти миллионов тенге.

4 шаг. Какая сумма будет добавляться к вашему депозиту ежемесячно или как рассчитываются проценты

Здесь очень просто, вы можете посчитать на онлайн депозитном калькуляторе на сайтах банков или же сами, вспомнив школьную математику.

Вот примерный грубый просчет:

пример, вы выбрали депозит с номинальной ставкой 10% и эффективной годовой ставкой 10,5%. Вознаграждение рассчитывается исходя из номинальной ставки и эффективной годовой ставки по формуле:

Вознаграждение = (Сумма на депозите x 10% x 30 дней) / 360 дней.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счёт начисления вознаграждения не только на сумму вклада, но и на проценты, которые были начислены банком. Так, за год на депозит 100 000 тенге будет начислено 10 500 тенге, что составляет эффективную годовую ставку 10,5%.

В общем, как видите, чем больше денег положите – тем больше денег будете ежемесячно зарабатывать по депозиту. Это самый простой расчет по депозиту.

Соответственно, если будете докладывать деньги на депозит, сумму нужно будет пересчитать.

5 шаг. Выгодность депозиту добавляет и возможность капитализации вклада

Капитализация вклада – это когда добавляются начисленные проценты к сумме вклада, а в последующие периоды проценты начисляются и на вклад, и на эти проценты и вклад растет быстрее. При прочих равных условиях по депозитам. На депозитах с капитализацией вклада вы зарабатываете больше. В принципе сейчас практически все депозиты предлагают капитализацию вклада.

6 шаг. Посмотрите и другие «удобства» вклада, такие как:

- возможность снятие депозитных средств в банкоматах всех банков РК – бесплатно;

- oнлайн снятие и пополнение депозита;

- открытие вклада без посещения отделения (онлайн) и т.д.

Ну и можно идти в выбранный вами банк со своими деньгами, которые вы хотите положить на депозит и удостоверением личности для открытия депозита. Или открыть депозит онлайн на сайте банка или через мобильное приложение выбранного вами банка.

Также важно:

— внимательно читать договор банковского вклада, условия, штрафы за досрочное расторжение договора, есть ли комиссии, например, за снятие денег и т.д.

Депозиты в Казахстане

Сервис Finance.kz каждый клиент поможет определиться, в какой банк положить деньги на депозит в Казахстане. Потенциальный клиент получает возможность сравнить актуальные депозитные предложения и рассчитать доходность по выбранному вкладу. Достаточно выбрать сумму, которую вы планируете разместить, срок и условия депозита. Вы увидите предложения от разных казахстанских банков, а онлайн-калькулятор автоматически рассчитает, какой доход ожидает вкладчика по завершению срока размещения.

Как выбрать выгодный депозит?

Размещение свободных денежных средств на депозите – общеизвестный способ инвестирования. По сравнению с другими методами управления финансами открытие вклада является наиболее простым и доступным решением. Оно подходит для каждого независимо от возраста и сферы деятельности. Прием депозитов осуществляют все банки нашей страны. Достаточно выбрать оптимальные условия размещения, и ваши деньги начнут работать на вас!

Грамотно выбранный депозит не только сохранит, но и приумножит ваши сбережения. Обязательное страхование депозитов банков Казахстана обеспечивает сохранность и своевременный возврат денежных средств.

Согласно действующим условиям, клиенты могут разместить денежные средства в национальной и иностранной валюте на срок от одного месяца до трех лет. Обратите внимание на депозиты с правом внесения денег на счет. Такие вклады оптимальны для тех, кто заинтересован в накоплении финансов. Увеличивая основную сумму депозита, вы тем самым повышаете его прибыльность. Вклады с возможностью совершения расходных операций также весьма популярны среди жителей Казахстана. Если в силу обстоятельств вам срочно понадобятся деньги, вы сможете изъять часть суммы для решения своих финансовых вопросов, не прибегая к другим источникам заимствования.

В линейке банковских продуктов представлены депозиты с разной периодичностью капитализации выплаты процентов. Можно подобрать вклад, где проценты выплачиваются каждую неделю или в конце месяца. Это удобный вариант для тех, кто хочет иметь источник регулярного дополнительного дохода.

Еще один критерий выбора – способ открытия вклада. Большинство депозитов банков Казахстана можно оформить онлайн, не выходя из дома, так что заставить свои деньги работать стало еще проще.

Сравнивайте и заказывайте продукты банков и страховых компаний. Экономьте время и деньги. Рассчитывайте на Finance.kz! Статьи и комментарии, другой контент, который размещен на Сайте, не является рекомендацией о вложении / расходовании денег и не могут рассматриваться в качестве побуждения к совершению действий.

Вклады

Вклады в Казахстане в 2022 году — 54 предложения по депозитам от 16 банка. Сравните ставки и условия по вкладам и найдите наиболее выгодный на Выберу.ру.

Вклады всех банков. Доступно 54 предложения. Изменить

- Общие условия

- Примеры расчётов

- Ставка: до 15%

- Сумма: от 100 000 до 100 000 000 ₸

- Срок: от 12 до 24 месяцев

- Капитализация: есть

- Выплата процентов: ежедневно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 14,6%

- Сумма: от 15 000 ₸

- Срок: от 3 до 36 месяцев

- Капитализация: есть

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 14%

- Сумма: от 100 000 ₸

- Срок: от 3 до 24 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 13,95%

- Сумма: от 10 000 ₸

- Срок: от 3 до 36 месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 13,9%

- Сумма: от 500 000 ₸

- Срок: от 12 до 36 месяцев

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 13,7%

- Сумма: от 500 000 ₸

- Срок: от 3 до 36 месяцев

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 13,5%

- Сумма: от 15 000 ₸

- Срок: от 3 месяцев

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: 12,74%

- Сумма: от 1 000 ₸

- Срок: 367 дней

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 12,45%

- Сумма: от 1 000 ₸

- Срок: от 12 до 24 месяцев

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 12,4%

- Сумма: от 1 000 ₸

- Срок: от 12 до 24 месяцев

- Капитализация: есть

- Выплата процентов: ежедневно

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 12%

- Сумма: от 100 000 ₸

- Срок: от 3 до 36 месяцев

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 12%

- Сумма: от 150 000 ₸

- Срок: от 1 месяца до 24 месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 11%

- Сумма: от 400 000 ₸

- Срок: от 3 до 36 месяцев

- Капитализация: есть

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: до 9%

- Сумма: от 500 000 ₸

- Срок: от 1 месяца до 24 месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

- Общие условия

- Примеры расчётов

- Ставка: 8,3%

- Сумма: от 15 000 до 1 000 000 000 ₸

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Общие условия

- Примеры расчётов

- Ставка: до 5,5%

- Сумма: от 80 000 ₸

- Срок: от 1 месяца до 2 лет

- Капитализация: нет

- Выплата процентов: нет

- Пополнение: нет

- Частичное снятие: нет

Информация о ставках и условиях вкладов в Казахстане предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рейтинг вкладов для физических лиц с высокими ставками

Сравните условия, на которых можно оформить вклады с максимальной доходностью. Процентные ставки по срочным вкладам в банках указаны с учётом капитализации, если она предусмотрена.

- Выберите сортировку

- Сумма

- Срок

- Процент по вкладу

Мнение эксперта

Главное отличие вкладов от всех остальных финансовых инструментов – это надежность. Деньги в банках застрахованы государством, а доход гарантирован – вы получите заранее известные проценты. Существует традиционный совет — сберегать денежные средства предпочтительнее в той валюте, в которой вы получаете зарплату и предполагаете тратить свои накопления. Важно понимать, что в условиях динамичной инфляции высокие ставки по депозитам – это возможность уберечь деньги от обесценения. Принимать деньги на депозит могут только те банки, которые входят в государственную систему страхования вкладов. Лимит госстраховки на вклады и счета в одном банке, включая сумму начисленных процентов, для частного клиента, ИП или предприятия МСП, составляет 1,4 млн рублей. Есть ряд случаев, когда клиенту полагается повышенная страховая выплата до 10 млн рублей (например, страховая сумма по счету эскроу для расчетов по сделке купли-продажи недвижимого имущества составляет 10 млн рублей и рассчитывается отдельно от возмещения по иным вкладам)

Помощник

- Памятка вкладчику

- Интересное о банковских вкладах

Открыть вклад в банке

Чтобы сохранить сбережения и получать с них доход, физическое лицо может открыть вклад в банке. Финансовые организации предлагают выгодные условия по банковским вкладам и депозитам. На этой странице представлены предложения банков с максимальными ставками. Отличаются сроки, ограничения на снятие и пополнение. В некоторых случаях открыть вклад с максимально высоким процентом можно в режиме онлайн.

Условия по депозитам в 2022 году

Банки предлагают разместить денежные средства на таких условиях:

- сумма вклада — от 3 000 рублей;

- процентные ставки — от 16% до 23%;

- срок — от 1 месяца до 3 лет;

- выплата процентов — в конце срока, ежедневно, ежемесячно, ежегодно;

- дополнительно: автопролонгация, капитализация, пополнение, частичное снятие.

Капитализация — это начисление «процентов на проценты». Начисленные проценты добавляются к основной сумме вклада ежеквартально, ежегодно или ежемесячно. По выбору клиента банк может переводить проценты на отдельный счёт или карту.

Важно! Вклады с максимальным процентным доходом обычно предполагают капитализацию с выплатой процентов ежегодно или в конце срока.

Необходимые документы

Для открытия банковского вклада потребуется паспорт гражданина Российской Федерации. В некоторых банках есть возможность открытия вкладов онлайн, даже если вкладчик раньше не был их клиентом. Возраст заявителя должен быть не менее 14 лет.

Обратите внимание! Если у банка нет возможности открытия депозита в данный момент, можно обратиться позже или посмотреть другие продукты этой организации. В линейке может быть несколько вариантов банковского вклада.

Часто задаваемые вопросы

Депозиты условно делятся на 2 группы: срочные и до востребования. На этой странице представлены предложения по срочным депозитам.

В настоящее время ставки по вкладам достигают 25% годовых в зависимости от суммы и срока размещения.

Основной критерий — капитализация и величина ставки. Процентные ставки по срочным вкладам начинаются от 3%–3,5%. Доходность зависит от того, будет ли клиент пополнять и снимать средства в течение срока действия договора и как будет распоряжаться начисленными процентами. Максимальный доход можно получить, если открыть вклад на длительный срок с капитализацией и не снимать средства, начисленные в качестве процентов.

Банки могут изменять условия по вкладам. Чтобы найти самую выгодную программу на текущую дату, отсортируйте предложения по размеру процентной ставки.

Программа по страхованию вкладов, размещённых в банках России, предусматривает возможность получить компенсацию, равную сумме вклада, но не более 1,4 млн рублей. Проверить, застрахован ли вклад, можно на сайтах Банка России и Агентства по страхованию вкладов.

Налог взимается с дохода, превышающего 1% годовых, при условии, что сумма начисленных процентов составила более 42,5 тыс. рублей в год. Размер превышения — налогооблагаемая база, с которой нужно уплатить 13%.

Отзывы о вкладах в Казахстане

Долгое время мы с мужем пытаемся оформить именно семейную ипотеку в разных банках. Получили уже приличное количество отказов, а там где приходят Читать далее.

Долгое время мы с мужем пытаемся оформить именно семейную ипотеку в разных банках. Получили уже приличное количество отказов, а там где приходят СМСки с предварительным одобрением, в конце концов отказывают, после приезда в банк. Выглядит все это конечно странно, зарплату мы с мужем получаем хорошую, у нас есть материнский капитал, который мы собираемся использовать в качестве первого взноса и кредитная история у нас на 5+. В итоге мы увидели рекламу от Газпромбанка и решили попробовать оставить заявку там. Муж оставил там заявку и ответ мы получили одобрительный. Поехали в отделение банка на Кутузовский проспект, 22. Там была небольшая очередь в отдел ипотеки, она как раз подходила к концу. К нам подошел специалист Евгений и проводил нас к окну. Мы отдали ему заранее подготовленные документы и он их отксерил. Подписывать пришлось много бумаг конечно, но это было в наших интересах. Решили с мужем выбрать первичное жилье, так как хотели жить в современном доме. Порадовало то, что нам все таки дали семейную ипотеку, а не какую либо другую, потому как по ней был самый низкий процент, первый взнос был использован в качестве материнского капитала. Все оформление заняло примерно полтора часа. Наконец-то мы смогли с мужем оформить ипотеку. Скрыть

Отзыв полезен? 4 1 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Обман при заключении условий начисления процентов на остаток по карте. В условиях начисления процентов на остаток денежных средств по карте эти самые Читать далее.

Обман при заключении условий начисления процентов на остаток по карте. В условиях начисления процентов на остаток денежных средств по карте эти самые условия записаны кодированным способом. Нигде ни в офисе банка, ни на сайте банка нет расшифровки данных кодов. Задала конкретный вопрос сотруднику банка. Получила ложный ответ. в результате мне проценты на остаток НЕ начислены, таким образом банк БЕСПЛАТНО получил от меня деньги, которые продал заемщикам за больщие проценты. Написала обращение. Получила чисто формальную отписку. Я пенсионерка. Проценты использую как добавку к пенсии, которые в нашей стране мизерные. да еще банкиры жульничают. Скрыть

Отзыв полезен? 14 2 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Отличный офис, девченка молодцы, все объяснили, рассказали так что вопросов не осталось. Очень удобная карта, как палочка выручалочка. Девочки Читать далее.

Отличный офис, девченка молодцы, все объяснили, рассказали так что вопросов не осталось. Очень удобная карта, как палочка выручалочка. Девочки спасибо большое вам за помощь. Буду рекомендовать вас всем. Скрыть

Источник https://shopomania.kz/finance/241-depozity-v-kazahstane-vygodnye-depozity.html

Источник https://finance.kz/depozity

Источник https://kz.vbr.ru/banki/deposity/