Отзывы о кредитных картах Уральского Банка Реконструкции и Развития

У меня 2 карты от Уральского банка. И дебетовая есть, и кредитная. Что одна, что другая, нормальные. Больше всего нравится получать кешбэк в конце Читать далее.

У меня 2 карты от Уральского банка. И дебетовая есть, и кредитная. Что одна, что другая, нормальные. Больше всего нравится получать кешбэк в конце месяца. Через приложение отслеживаю все свои доходы и расходы Скрыть

Брала кредит в Уральском банке. Сейчас уже все выплатила, чему рада. Процент был низкий, по сравнению с другими. Одобрили тоже быстро, дня 2 Читать далее.

Брала кредит в Уральском банке. Сейчас уже все выплатила, чему рада. Процент был низкий, по сравнению с другими. Одобрили тоже быстро, дня 2 рассматривали. Сейчас взяла от них кредитную карту, где 120 дней без процентов, пользуюсь Скрыть

Иногда на сайтах пишут одно, а на деле оказывается совсем другое, поэтому насчёт кредита пришла лично сюда в офис, так как рядом живу. В очереди Читать далее.

Иногда на сайтах пишут одно, а на деле оказывается совсем другое, поэтому насчёт кредита пришла лично сюда в офис, так как рядом живу. В очереди ждала не долго. Менеджер выслушала и предложила кредитную карту, а я даже и не рассматривала такой вариант, объяснила, чем этот вариант для меня лучше. В итоге я взяла карту My Freedom в этом банке и меня устроило все. Скрыть

11.11.2017 Поступило данное смс от УБРиР «По вашему кредитному договору KD140897000215 от 01.08.2017 возникло превышение платежного лимита. Читать далее.

11.11.2017 Поступило данное смс от УБРиР «По вашему кредитному договору KD140897000215 от 01.08.2017 возникло превышение платежного лимита. Незамедлительно погасите задолженность в размере 1719.12 руб. ubrr.ru/paycred». За все время использования не имел задолженностей и обязательный платеж вносил своевременно. Позвонив в колл-центр несколько сотрудников сообщили о техническом сбое системы и ложных отправках смс клиентам. За время использования данным банком у меня возникало масса претензий к УБРиР, то при оплате одних и тех же интернет-услуг за разный период времени то списывают комиссию за проведении операции 500 р. то не списывают. Обосновывая тем что это был перевод денежных средств и взимается комиссия. Но по факту эта транзакция не являлась переводом. Интернет-банк в УБРиР отображает неадекватную информацию с задержкой либо неактуальность. Неоднократно обращался в банк оставлял сообщения в Интернет-банке, никаких действий данный банк не предпринимает. Но 11.11.2017 наступил исход отношений к данному банку после данной смс. После закрытия кредитной карты данного банка вновь за услугами обращаться в данный банк не буду. Сотрудники УБРиР обладают низким уровнем образования как и развития. Данный банк нарушает лицензию ЦБ, по оказанию услуг клиентов. Оценку оставлять не буду так как данного банка в Российской Федерации быть не должно. Скрыть

Кредитная карта «Наличная» банка УБРиР: врагу не пожелаешь, но пример наглядный

Есть у меня привычка регулярно просматривать предложения компаний, услугами которых пользуюсь. В первую очередь банков — поскольку за ними вообще глаз да глаз нужен, иначе что-нибудь бесплатное может «случайно» платным стать. Так что стоит присматриваться. И к положительным новостям тоже — вдруг придумали что-нибудь, что мне нужно — а я об этом не знаю. Иногда и правда такое придумывают, что аж дух захватывает от фантазии разработчиков.

Вот и в этом случае — аналогично. Поразила меня кредитная карта «Наличная» от УБРиР. Понятно, что заводить себе такую не буду — да и никому не советую. Но механизм не сказать, что совсем уникальный — так что заслуживает подробного рассмотрения. Много где всплыть может — фантазия человеческая пределов не имеет. Особенно если речь идёт о зарабатывании денег.

Но для начала — лирическое отступление. Почему люди вообще недолюбливают банковские услуги (и это не какая-то российская особенность)? Потому, что комиссии. Любая коммерческая фирма — не благотворительная организация, так что за свои услуги всегда требует плату. На что приходится идти, когда они нужны — но платить никто не любит. Особенно за воздух — типа самого по себе обслуживания. И кредиты тоже многие не любят, поскольку берешь чужие деньги на время — а отдаешь свои и навсегда. И отдаешь больше, чем берешь, поскольку процентная ставка имеет место быть за пользование чужими деньгами. Хотя в целом кредит — просто один из финансовых инструментов, причем иногда почти безальтернативный. Но сама идея никому не нравится. Кроме кредитных учреждений — это же их хлеб.

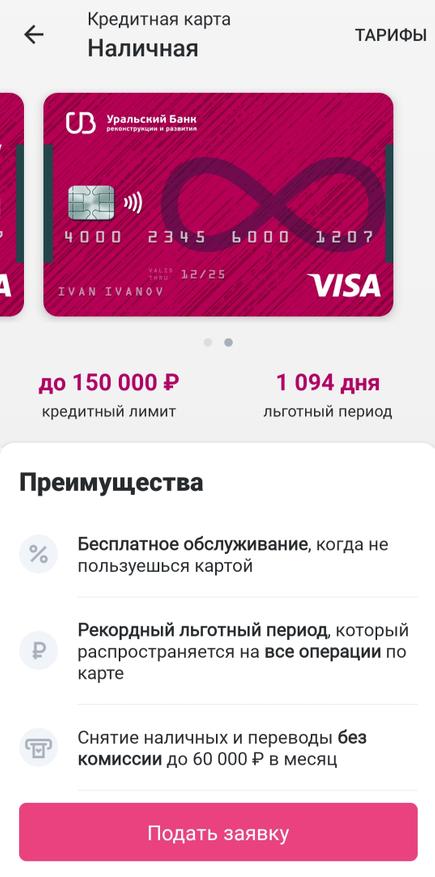

На первый взгляд предложение УБРиР в этом плане выглядит идеально. Вот так, как на скриншоте показывается в мобильном приложении:

Просто праздник какой-то. Обслуживание бесплатное — если не пользоваться. Никаких процентов нет аж три года, причем по любым операциям — включая и получение наличных в кредит. Вообще оно с комиссией — но только на сумму больше 60 тысяч в месяц. А 60 можно снять или перевести бесплатно. Идеал?

Нет. Просто экран маленький — хотя заявку можно подать сразу, лучше не спешить, а дальше читать.

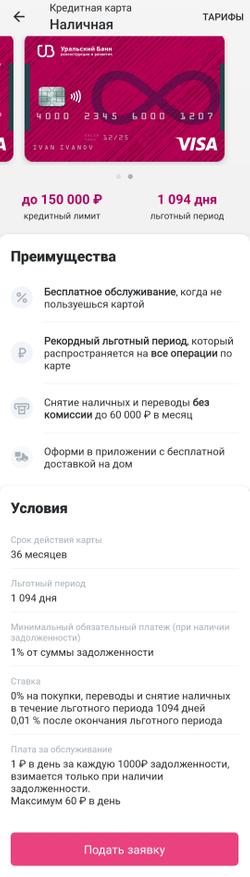

Вот так это выглядит целиком. В первых пунктах халява продолжается. Оказывается, что и после окончания беспрецедентного льготного периода процентов можно считать, что и нет: 0,01% годовых это на уровне статпогрешности. Долг погашать, впрочем, придется — но тоже можно не спешить: при 1% в месяц делать это можно больше восьми лет.

Но не нужно — поскольку реальные расходы, как и положено, в последнем пункте. Ради которого весь этот праздник жизни и затевался. А он очень болезненный — когда задолженность есть, карта становится очень даже платной.

На первый взгляд, рубль в день с каждой 1000 выглядит не страшно. Да ещё и максимальный платеж заботливо ограничен: сколько бы не был должен, а больше 60 рублей в день не заплатишь. Тоже, вроде бы смешно — два раза на метро не проедешь. Поэтому не пугает. Пока не вспомнишь, что в году — 365 дней. А значит взяв эту самую 1000 рублей на год, заплатишь при нулевой ставке (льготный период же) 365 рублей комиссии за обслуживание. На самом деле чуть меньше — поскольку погашать долг всё-таки придется, но если делать это минимальными платежами, то, повторюсь, это может и на несколько лет растянуться. Максимальный же платеж составит 21900 рублей в год — что смешным уже никак не кажется, в отличие от 60 рублей в день. Хотя это одно и то же — просто разными словами.

В общем, эффективная процентная ставка такого щедрого предложения вполне себе двузначная — можно считать ее в точности равной 36,5% годовых для «типовых» задолженностей (больше 60 тысяч — формально дешевле, однако легче от этого не становится). Но в таком виде она нигде не упоминается, естественно. Даже в подробном описании тарифного плана — там указано 0,1% за обслуживание счета (но не менее 1 и не более 60 рублей). И методом кручу, верчу — запутать хочу:

«Порядок расчета комиссии: рассчитывается ежедневно при наличии положительной разницы между расходными и приходными операциями по карточному счету со дня следующего после дня совершения первой расходной операции по карточному Счету.

Уплачивается ежемесячно в Дату Расчета минимального платежа»

В такой формулировке большинство клиентов видит «уплачивается ежемесячно», а «рассчитывается ежедневно» — не видит. Со всеми вытекающими.

В общем, так-то с предложением все понятно. Повторюсь — подход не уникальный, но тут вообще все очень красиво и грамотно оформлено, так что отличный наглядный пример. Чтоб понимать — с чем можно столкнуться, погнавшись за халявой. Хорошего преферансиста от плохого отличает то, что он считает взятки, которые отдаст — а не которые возьмёт. А многие продукты на рынке прекрасны как взятки на распасах — когда не тебе всучили 🙂

Уральский банк реконструкции и развития — отзыв

Кредитная карта убрир 120 дней без процентов. Как не переплатить лишнего?

Привет! Сегодня немного по умничаю

Если есть возможность не брать кредиты и кредитные карты — не берите!

Немного о ПАО «Уральском банке реконструкции и развития» (УБРиР)

Само название говорит за себя — банк Уральский. Основные подразделения сосредоточены на Урале, также есть в Башкирии, г. Москве и г. Санкт-Петербурге. Головной офис находится в Екатеринбурге, там же этот банк достаточно популярный как у физ.лиц, так и у юр.лиц. С Законом и ЦБ Убрир дружит.

Как я узнала о кредитной карте убрир 120 дней, и зачем она мне сдалась?

Увидела я в магазине красивую, фирменную обувь с большой скидкой. Денег на тот момент, именно на эту покупку не было, дожидаться до з.п. не стала. И мелькнула мысль о кредитке. Заметьте, я не находилась в бедственном положении, просто сработало «хочу немедленно сапоги». А можно было бы обойтись.

Я сама — банковский работник, но не УБРиР. И прежде чем оформить кредитную карту я изучила условия каждого банка в нашем городе и сравнила их. УБРиР на тот момент предлагал самые выгодные условия.

Впечатления о Банке УБРИР

Карту оформляла в подразделении. Офисы в современном стиле, чистенько. Сотрудники вежливые.

Как получить кредитную карту УБРИР 120 дней

Впечатления о карте

Оформили мне карту очень быстро. Справку о з.п. не спросили, т.к. кредитный лимит запросила 50 000 руб. Потребовался только паспорт, ну и подробные данные вы сами указываете в Анкете. Положительное решение сообщили на следующий день.

Мой опыт пользования кредитной картой УБРиР — 6 месяцев. Впечатление сложилось положительное. Да, да

Секрет прост. Нужно знать все условия, а для этого ЧИТАТЬ ДОКУМЕНТЫ! Не стоит полагаться на общие фразы сотрудников Банка и рекламу.

Основные моменты, на которые следует обратить внимание (пишу об условиях моей карты, пользование с января по июль 2019 г.)

1. Отсутствует комиссия за выпуск и обслуживание

Многие Банки не озвучивают условия по данному пункту, а потом при выпуске карты, кредитный лимит уменьшается на сумму комиссии.

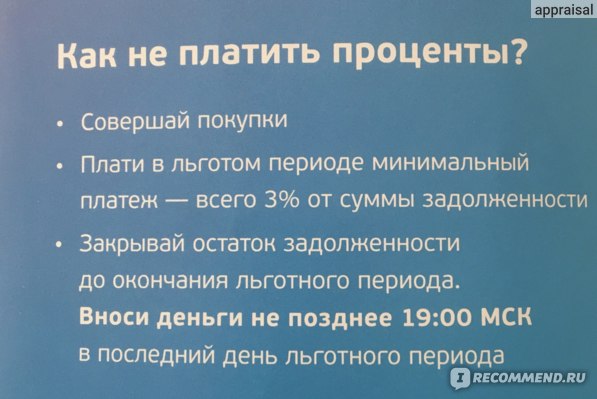

2. Льготный период до 120 дней

Вот тут остановимся подробнее. У кого сложилось отрицательное мнение о данной карте, просто напросто не разобрался в правилах льготного периода. Заманчивая цифра «120 дней» не значит, что вы совершили покупку и 4 месяца можете не платить. Увы, так бывает только в сказке.

В льготном периоде не малую роль играет дата получения карты!

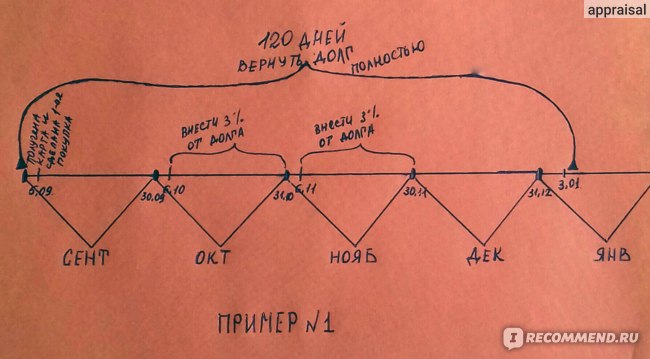

Кредитная карта Убрир 120 дней, получена 5 сентября и в этот же день совершена покупка

Льготный период в данном случае будет 120 дней. Это значит, что до 3 января вы должны погасить потраченную сумму, полностью. НО! не забываем про ОБЯЗАТЕЛЬНЫЙ ежемесячный платеж, минимум 3% от суммы задолженности.

Дата первого минимального платежа наступает с 6 октября по 31 октября (платежный период). Второй минимальный платеж следует внести с 6 по 30 ноября и т.д.

Нюанс: если вы внесёте ежемесячный платеж до 6 октября (например 20 сентября или 1 октября, тогда вам всё равно выставят ежемесячный платеж с 6 окт по 31 окт, только он будет рассчитан с учетом вашего взноса).

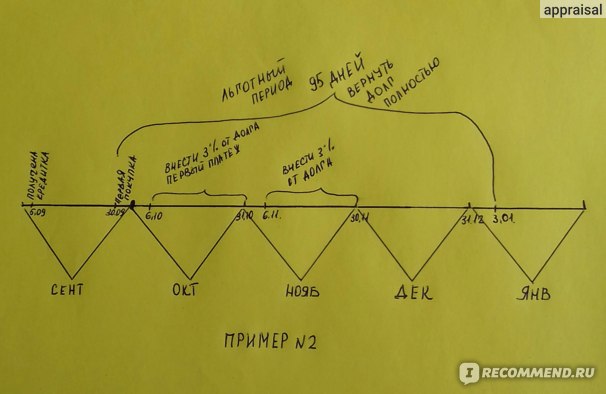

Кредитка карта Убрир 120 дней, получена 5 сентября, но первая покупка совершена 30 сентября

В данном случае, всё равно первый ежемесячный платеж необходимо внести с 6 по 31 октября, т.к. учитывая дату получения кредитной карты, расчетный период всегда будет с 5 числа текущего месяца по 5 число следующего месяца. И льготный период для потраченной 30 сентября суммы — будет уже не 120 дней, а меньше на 25 дней.

Вывод: покупки по кредитной карте выгоднее совершать в начале расчетного периода, т.е. в число получения карты, тогда будет больше времени на первый платеж и периода в целом для погашения всей потраченной суммы.

3. Онлайн-банк и sms-информирование

Если трудно или лень разобраться в суммах и датах ежемесячных платежей, то в Банке можно подключить онлайн-Банк. В личном кабинете будет информация о предстоящей сумме платежа и крайней дате оплаты. Онлайн-банк подключается бесплатно.

Смс-информирование — платная услуга. Деньги будут списываться с кредитного лимита, если сверх него не будет нужной суммы — имейте это в виду.

4. Процентная ставка

Если честно, я даже не вникала какая % ставка по моей кредитке. Я планировала укладываться в льготный период, чтоб не платить % — так и поступаю.

В противном случае, Боже вас упаси пользоваться кредитным лимитом так, чтобы потом платить Банку %. Ставки по кредиткам всегда выше, чем потребительские кредиты. Лучше возьмите кредит, будет меньше переплата.

5. Снятие наличных

Кредитная карта Убрир 120 дней, по большому счету рассчитана на безналичное использование, а снятие наличных с этой карты предполагает комиссию.

Был у меня случай, когда срочно понадобились наличные. И пришлось снимать с кредитки. Взяли комиссию 500 руб. — было неприятно.(Сейчас по моему, ввели снятие кредитных средств без комиссии до определенной суммы)

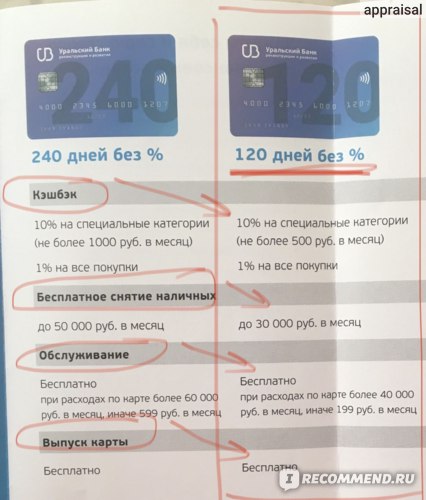

Условия кредитных карт УБРИР 120 и 240 дней, на февраль 2020 г.

ИТОГИ

Кредитная карта — очень удобный продукт. Просто нужно держать себя в руках и не тратить деньги не обдуманно.

Тут срабатывает психология — ты думаешь, что раз у тебя карта с лимитом, то это твои деньги и тратишь. Ан нет. потом их придётся отдавать.

Карта удобна в случае:

— нужно срочно что то купить, а до зарплаты ещё долго;

— зарплаты не хватает на крупную покупку, а частями вы можете себе её позволить;

— в канун новогодних праздников много растрат, а всем хочется сделать хорошие подарки и т.д.

И при этом вы понимаете, что в скором времени частями или полностью сможете вернуть потраченную сумму.

В заключении хочу сказать, что по каждому кредитному продукту, свои подводные камни. Читайте документы.

Вы имеете право взять на руки документы (договор, соглашения и т.д.) по каждому Банковскому продукту, ознакомиться дома, а потом придти в Банк и заключить договор.

Уберегу от лишних трат на бесполезные товары и поделюсь своими любимчиками. Таня Суворова

Источник https://www.vbr.ru/banki/yral_skii-bank-rekonstrykcii-i-razvitia/otzivy/kreditnyekarty/

Источник https://www.ixbt.com/live/offtopic/kreditnaya-karta-nalichnaya-ot-ubrir-vragu-ne-pozhelaesh-no-primer-naglyadnyy.html

Источник https://irecommend.ru/content/kreditnaya-karta-do-120-dnei-bez-protsentov-ot-ubrir-pravila-deistviya-besprotsentnogo-lgotn