Банковские кредиты в Германии для начинающих предпринимателей

В Германии государственные структуры заинтересованны в развитии предпринимательской деятельности. Благодаря налогам связанных с предпринимательской деятельностью ежегодно пополняется государственный бюджет. В связи с этим были разработана определённая поддержка для начинающих предпринимателей со стороны государственных структур. Ниже будут описаны кредиты в Германии для начинающих предпринимателей.

Кредиты в Германии до 100.000 евро без взноса собственного капитала

Если Вы открыли фирму в течении последних 3 лет, то у Вас есть возможность взять кредит для компании на 5 или 10 лет с низкой процентной ставкой. До 30.000 евро от всей суммы Вы можете использовать на оснащение и оборудование предприятия. При этом если у вас есть компаньон, то каждый из Вас может взять этот вид кредита на компанию. Дополнительное преимущество этого кредита состоит в том, что он выдаётся без наличия в компании собственного капитала. За погашения кредита полную ответственность несёт предприниматель который оформил кредит.

Как получить этот вид кредита?

Вам следует обратиться в основной банк, где Вы открыли фирменный банковский счёт. От вас требуется заполнить заявление на кредит и подготовить профессиональный бизнес-план. При вашем желании наши сотрудники помогут Вам заполнить заявление на кредит и написать бизнес-план. После этого все документы передаются на решение государственному банку, который при положительной оценке переводит сумму кредита через Ваш основной банк на счёт Вашего предприятия.

Какая процентная ставка у этого кредита?

При продолжительности выплаты кредита в течении 5 лет эффективная процентная ставка составляет 2,63 %. Выплата кредита и процентной ставки начинается спустя год после оформления кредита.

При продолжительности выплаты кредита в течении 10 лет эффективная процентная ставка составляет 2,89 %. Выплата кредита и процентной ставки начинается спустя два год после оформления кредита.

Кредиты в Германии до 500.000 евро с внесением собственного капитала

Для инвестиции в развитие Вашей компании есть возможность получить кредиты в Германии до 500.000 евро от государственного банка, если Ваша фирма существует не более 3 лет на немецком рынке. При инвестиции в Берлине необходимо внести минимум 10 % собственного капитала от всей суммы кредита. При этом заявление на кредит делается через банк, в котором Вы открыли фирменный банковский счёт. Там вам необходимо заполнить заявление на кредит и предъявить бизнес-план для Вашей инвестиции. После чего документы пересылаются в государственный банк, который решает о выдаче Вам кредита через банк, в котором вы подали заявление на кредит. За выплату кредита банку Вы несёте личную ответственность. Но в сучили Вашей неспособности выплатить кредит государственный банк обязан погасить Ваш оставшийся долг тому банком, который выдал Вам кредиты в Германии. Связи с этим условием многие частные банки снижают требования по выдачи этого кредита начинающим предпринимателям.

Какой срок продолжительности выплаты кредита?

Кредит выдаётся на 15 лет. При этом выплата кредита начинается спустя 7 лет. В течении первых 7 лет Вы платите банку исключительно проценты от суммы кредита.

Есть возможность погасить кредит раньше чем через 15 лет?

Кредит можно полностью погасить и до истечения 15 лет с момента его оформления, но Вам придется заплатить одноразовую сумму за преждевременную выплату кредита.

Какая процентная ставка на этот кредит?

В Берлине и в восточных землях Германии процентная ставка составляет:

с 1 до 3 года кредита: 0,40% p.a.

с 4 года кредита: 2,40% p.a.

К этой сумме добавляется эффективная процентная ставка в размере 2,82 % p.a.

По истечении 10 лет процентная ставка заново обговаривается и может быть изменена.

Кредит в немецком банке — как получить

По данным SCHUFA, 15% жителей Германии оформляют кредит — Finansierung. Как и везде, немцы берут заём на автомобили, бытовую технику, мебель, гаджеты и другие дорогие вещи. Статья о процедуре получения, условиях оформления потребительского кредита. Где выгоднее брать заём: в банке или в интернете.

Немецкие банки выдают кредит резидентам страны, поэтому заёмщик предоставляет подтверждение прописки в Германии и разрешение на пребывание. При оформлении займа просят справку о регистрации или другой документ с указанием адреса — например, счёт за телефон или интернет.

Второе условие — расчётный счёт заявителя в немецком банке. С него банк-кредитор снимает ежемесячные платежи в зачёт погашения долга и процентов.

Чтобы получить одобрение банка, заёмщик показывает подтверждение постоянного дохода — подойдёт зарплатный листок с работы или выписка со счёта с обоснованием источника дохода. Частные предприниматели берут справку из налоговой. Недостаточный для оплаты займа доход ведёт к отказу.

Иностранцы предоставляют вид на жительство в Германии, длительность которого покрывает сроки погашения займа.

Например, иностранцу выдали ВНЖ на 3 года, а предполагаемый срок кредита — 5 лет. В таком случае дело рассматривают индивидуально: одни банки откажут, другие предложат особые условия, чтобы минимизировать риски.

Задача заёмщика — показать финансовое благополучие: стабильную работу, высокую зарплату, другие источники дохода. Если с доходом все в порядке, но вид на жительство кончается раньше срока займа — деньги получить сложно, но реально.

Прежде чем принять решение о выдаче кредита, банк запрашивает информацию о потенциальном клиенте из базы данных SCHUFA. Система хранит персональную информацию о заёмщиках и их финансовых обязательствах: долгах, сроках погашения и внесения процентов, заключенных договорах на мобильную связь, стационарный телефон и интернет.

Получить заём с плохой историей в SCHUFA в Германии сложно. Если база данных содержит негативную информацию о человеке, в выдаче кредита откажут или предложат высокий процент годовых. Со временем эти данные исчезают, поэтому некоторые немцы ждут несколько лет, чтобы взять в долг. Если деньги нужны срочно, заёмщики обращаются к частным кредиторам или за границу. Например, швейцарские банки выдают займы без проверки истории, но под высокий процент и с обязательными платными дополнительными услугами.

Условия получения займа в Германии

Банк рассматривает структуру доходов и расходов просителя, рассчитывает сумму, которую клиент готов платить каждый месяц и делает предложение.

К доходам относится зарплата (нетто), пенсия, доходы от сдачи жилья. Пособие на ребенка — Kindergeld — в расчёт не берут.

В расходы включается аренда, страховые взносы, питание, транспорт, телефон, интернет, отдых, развлечения, одежда, выплаты по другим кредитам. Годовые издержки, например, страховка на автомобиль — делятся на 12 месяцев и результат добавляется к расходам на месяц.

Сумма, которая остается после оплаты всех расходов — это максимальный месячный платеж заёмщика. Банк берет две суммы: месячный взнос и сумму займа и рассчитывает сроки погашения и годовой процент — индивидуально для заявителя. Чем короче срок выплаты, тем выше ежемесячный платеж и наоборот.

Например, клиент берет 10000 евро на два года, тогда он платит 475 евро в месяц. Если срок возврата средств увеличить до четырех лет, то ежемесячная плата — 230 евро. Процент кредита зависит от его срока — на короткие займы ставка выше. Но если заёмщик «растягивает» погашение долга, то сумма совокупных выплат в банк выше, чем за короткий кредит — так банки зарабатывают. Поэтому клиентам выгоднее быстрее отдавать долг.

Другой пример: житель Германии просит у банка 15 000 евро и хочет знать, за какой срок он отдаст эту сумму. Допустим, после анализа доходов и расходов, у клиента остаются «свободные» 500 евро в месяц. Исходя из этой суммы, банк предложит взять взаймы на 3 года и платить 429 евро в месяц под 1,9% годовых.

Если взять другого клиента, который берет эту же сумму, но готов платить 300 евро в месяц — для него увеличат длительность кредита на несколько лет и снизят процент. Но в совокупности второй клиент заплатит банку больше.

Срок погашения кредита должен быть разумным: нет смысла платить 10 лет за автомобиль, но выплачивать ипотеку на собственное жильё 10-20 лет — нормально.

Получение кредита в банке

Клиент назначает встречу в банке, приходит на собеседование и после разговора с банковским сотрудником получает предложение от банка в виде контракта на кредит.

Если клиент согласен, он подписывает контракт и передаёт в банк. Банк запрашивает подтверждающие бумаги. Если банк всё устроит, то деньги поступят на счёт клиента. Срок рассмотрения дела — от нескольких дней до нескольких недель, зависит от банка.

Относитесь настороженно к консультанту и предложениям. Работник заинтересован в прибыли хозяина. Задача клерка — убедить взять долг на максимально выгодных условиях. Для банка. Не ограничивайтесь единственным предложением.

Проценты по кредиту в Германии

Процент также зависит от цели — банк хочет знать, зачем человеку деньги, чтобы оценить риски. Если конкретной цели нет, и деньги нужны для свободного пользования — банк установит повышенный процент. Если клиент берёт кредит на покупку автомобиля или на отпуск — ставка будет ниже.

Иногда в немецких магазинах проходят акции «0%-Finansierung», во время которых получают выгодные условия по кредиту. Немцы считают нормальным влезать в долги из-за покупки жилья, ремонт или открытия собственного дела. Потребительские займы на гаджеты, машины или бытовую технику бюргеры не приветствуют.

Популярные цели кредита у немцев

- обустройство жилья — мебель, кухня

- автомобиль, мотоцикл

- рождение ребёнка

- обустройство домашнего рабочего места для предпринимателей

- отпуск

- образование и профессиональное развитие

- свадьба

Процент зависит от банка и от ситуации клиента. На 2017 год, минимальный — 1,69% годовых на сумму 10 000 евро.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 1,69% | 840,92 |

| 24 месяца | 1,69% | 423,98 |

| 36 | 1,69% | 285,02 |

| 48 | 1,69% | 215,54 |

| 60 | 1,69% | 173,87 |

| 72 | 1,69% | 146,09 |

| 84 | 1,69% | 126,26 |

| 96 | 1,98% | 112,64 |

| 108 | 2,49% | 103,32 |

| 120 | 2,49% | 94,10 |

Если сумма долга больше 100 000 евро, минимальный процент на 2017 год — 2,59% годовых.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 2,59% | 8 449,33 |

| 24 месяца | 2,59% | 4 278,67 |

| 36 | 2,59% | 2 888,76 |

| 48 | 2,59% | 2 194,03 |

| 60 | 2,59% | 1 777,37 |

| 72 | 2,59% | 1 499,75 |

| 84 | 2,59% | 1 301,58 |

| 96 | 3,99% | 1 215,16 |

| 108 | 3,99% | 1 100,28 |

| 120 | 3,99% | 1 008,60 |

Кредит в интернете

Процедура получения денег проще, чем в банке, если у клиента нет особых обстоятельств вроде поручительства третьих лиц.

Сайт показывает минимальный процент для благополучного интернет-пользователя. Реальный процент банк предложит только после проверки информации о клиенте.

Агрегатор кредитных предложений запрашивает максимум информации, чтобы передать нужную в конкретный банк:

- Контактные данные, адрес в Германии.

- Дату и место рождения.

- Предыдущее место проживания в Германии.

- Гражданство.

- Срок пребывания в Германии и срок вида на жительство — если срок пребывания ограничен, кредит получить сложнее.

- Кто берёт долг — один человек или супруги. Если на двоих, запрашивают данные второго заёмщика.

- Количество людей в семье, сколько детей.

- Информация о доходах заявителя.

- Информация о жилье — аренда или собственное жильё. Если аренда — просят указать стоимость.

- Данные о работе — название компании, адрес, бранч, должность заявителя и размер зарплаты. Запрашивают текущий статус, чтобы исключить положение на испытательном сроке или увольнение.

- Расходы — машины, другие долги, частные страховки.

- Данные о банковском счёте — для перевода суммы кредита и снятия ежемесячных платежей.

После ввода информации банк запросит емейл, на который вышлет письмо с индивидуальным предложением в виде контракта на оформление займа. Заявитель приходит на почту, показывает паспорт почтовому работнику и подписывает при нём контракт. Некоторые банки проводят идентификацию клиента по видеосвязи.

Банк запрашивает от клиента подтверждающие бумаги: распечатки по доходам и расходам, зарплатные листочки, справки из налоговой. Затем проверяет документы и информацию по SCHUFA и запрашивает другие бумаги, если нужно. Если всё в порядке, банк перечисляет деньги на счёт клиента.

В стандартных ситуациях процедура получения кредита через интернет проще, быстрее и выгоднее, чем в филиале банка. Заявители сразу видят предложения от разных банков и выбирают подходящее, тратят 30-60 минут на заполнение анкеты и получают контракт в течение дня. С момента заявки до получения денег проходит от 1 до 6 недель.

Интернет-провайдеры кредитов проводят рекламные акции в немецких магазинах. Займы определённого размера и на конкретный срок выдают под 0% годовых или с минусовым процентом. Изучайте детали контракта: иногда в таких предложениях содержится обязательная страховка купленного товара на несколько лет, что увеличивает стоимость покупки.

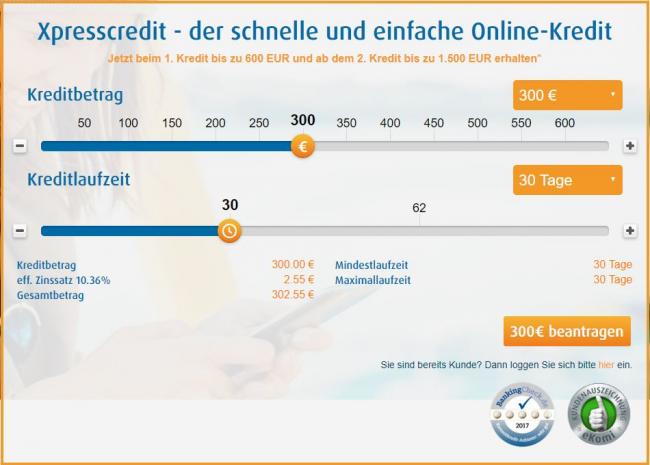

Микрокредиты в Германии

Для небольших сумм — от 200 до 600 евро — жители Германии пользуются сервисом микрокредитов. Здесь оформляют заём сроком от 7 до 90 дней.

Некоторые компании выдают кредиты на 30, 60 или 180 дней — зависит от кредитора. Для «постоянных» проверенных клиентов выдают займы до 3000 евро.

Преимущество мини-кредитов — возможность получения денег в течение 24 часов. Недостаток займа — высокий процент по сравнению с обычным кредитом — 7-14% годовых.

Если деньги нужны срочно, например, на следующий день после запроса — клиент платит дополнительную комиссию.

Цель микрокредита — быстро заплатить по внезапным счетам. Частные предприниматели пользуются возможностью «дотянуть до получки» для оплаты счетов, когда клиенты ещё не оплатили работу.

Немцы берут микрокредиты через интернет

Просрочка по кредитным платежам

Условия по просрочкам прописывают в контракте. Если у клиента возникают опасения — он предупреждает банк заранее и берёт паузу на выплату в тело кредита, но вносит ежемесячные проценты. Несколько пропущенных выплат в год допускаются, если клиент предупреждает банк, но проценты тикают постоянно.

Непредвиденная просрочка без информирования банка — катастрофа. Информация попадает в базу SCHUFA на 2-3 года, а банк высылает запрос на погашение просрочки со штрафом. Если клиент игнорирует выплаты, банк разрывает контракт с увеличенным штрафом и передаёт дело в суд.

Контактируйте с банком и объясняйте причины просрочки. Запрашивайте сокращение месячных платежей, паузы в выплатах или перекредитование. Если банк не идет на уступки — проще занять деньги в других источниках, так как из-за просрочки по кредиту невозможно заключить контракты на простые услуги, например, на интернет.

Кредит в Германии: брать или не брать?

Я много лет работал с банками как физическое лицо и как юридическое, у меня есть и негативный и положительный опыт такого сотрудничества, чем и хочу с вами поделиться.

Кредит в Германии: брать или не брать? Это не вопрос отрицательного героя из вестерна – это вопрос, который хотя бы раз в жизни задаст каждый житель Земли, который решит обратиться в банк для рассмотрения заявки на кредит.

Планировал разделить статью на 2 части.

- Кредит в банке – это хорошо.

- Кредит в банке – это плохо.

Но в конечном итоге решил, что к банковской системе в общем и к какому-либо банку, в частности, нельзя применять такой примитивный сравнительный подход, так как он не отразит всю многовариантность затрагиваемой темы.

Речь пойдет про кредитование, про явные и неявные причины за и против кредитования.

История кредитования

Немного истории. Речь о кредитовании встречается в древних текстах Ассирии, Вавилона, Древнего Египта, а это, на минуточку, более 3000 лет тому, хотя точную дату определить невозможно.

Ведь, по сути, что такое кредит? Это когда у одной стороны образовался излишек, а у второй стороны недостаток. И с того момента, когда первый кредитор передал этот излишек второму под какие-то условия возврата, появилось понятие кредитования. На заре этой деятельности это были товарные сделки, например, с зерном. Но уже в Древней Греции появились целые институты, которые выдавали кредиты, причем не только в товарной, но и в привычной нам денежной форме. Частыми потребителями этого продукта были купцы, которые кредитовали свои торговые экспедиции в разные города и страны того времени.

Но перейдем к современности. Согласно подсчетам специализированного шведского портала Финансо, банковская система Германии состоит из частных банков, государственных банков и кредитных союзов, принадлежащих членам. По состоянию на январь 2020 года в Германии действовал 1531 банк, что почти на тысячу больше, чем в любой другой европейской стране. Крупнейшим из них является Deutsche Bank.

Немецкая банковская система – одна из самых устойчивых в мире, с огромными резервными фондами и такими же возможностями для кредитования.

Кредит в Германии для физических лиц

Что хорошего в кредитовании на территории Германии для физических лиц?

1. Ставки

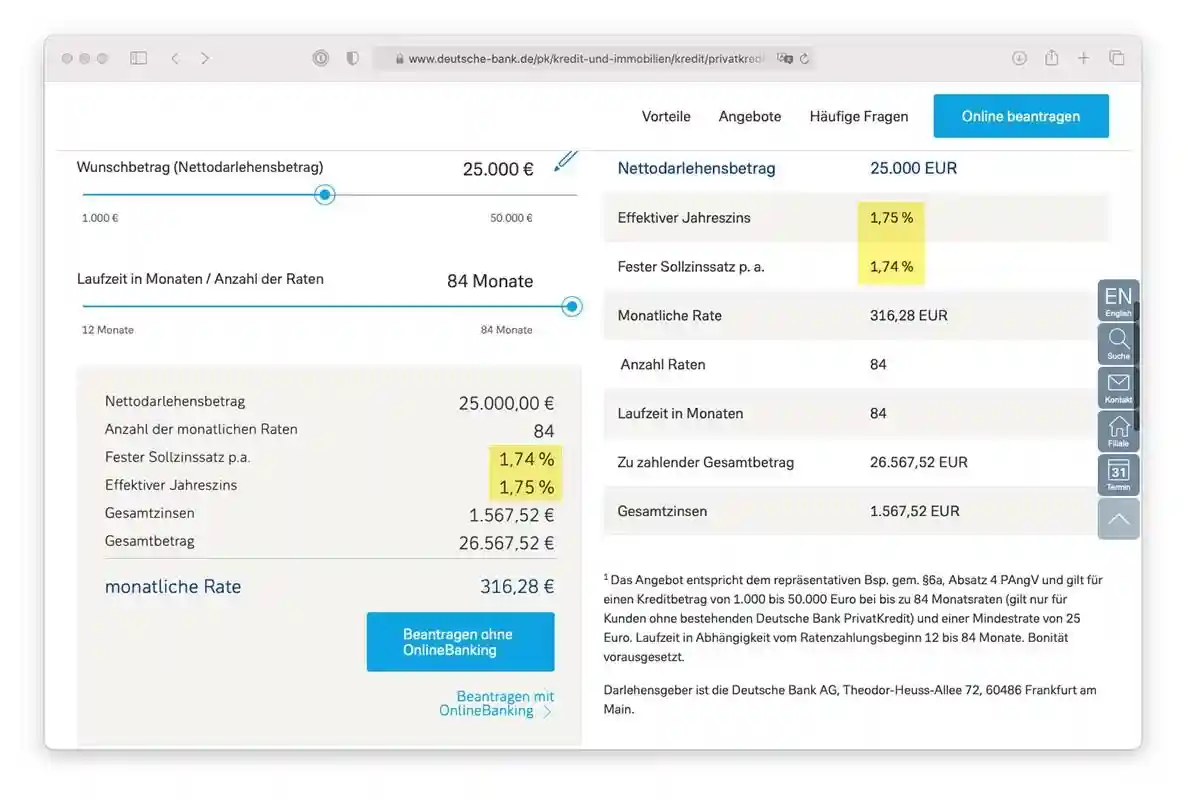

Будучи в прошлом потребителем не самых лучших банковских продуктов, первое, что вызывает эйфорию, – это уровень кредитной ставки. Он не просто низкий, он очень низкий. Если вы недавно переехали в Германию, например из Украины или России, то процентная ставка в 1,75% годовых, как на скриншоте, вызывает непроизвольную улыбку на лице.

Но в Германии есть кредитные программы со ставкой 0%!

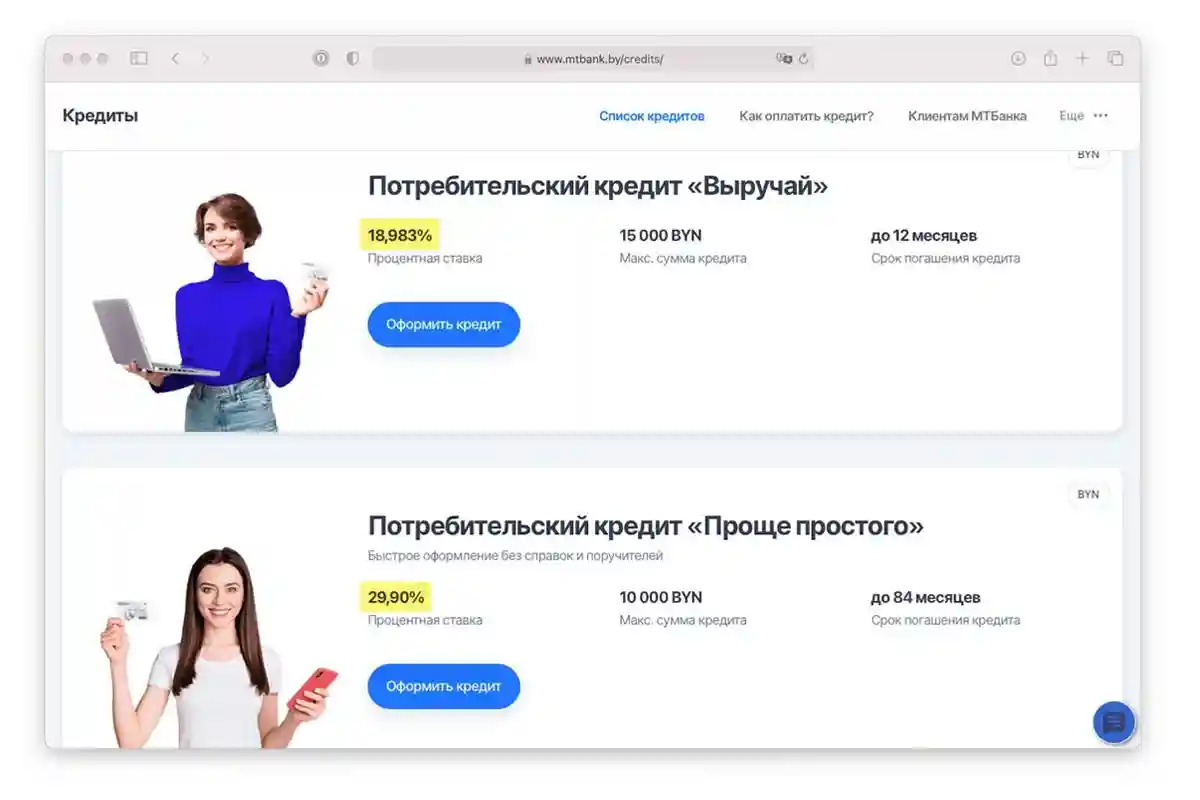

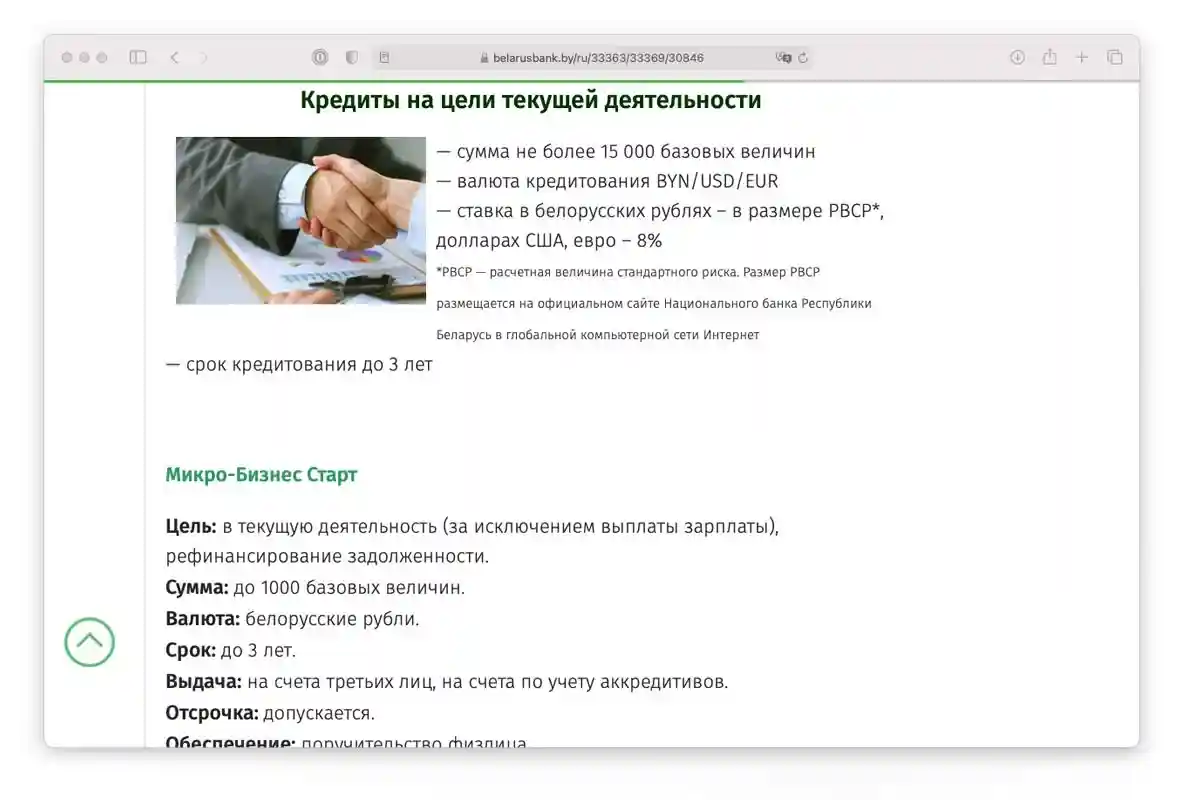

Для сравнения — процентная ставка по кредиту на одном из белорусских банков:

2. Количество программ кредитования

Кредит в Германии можно взять абсолютно на любые нужды, например:

- кредиты на покупку жилья

- автокредитование

- различные виды рассрочек

- потребительские кредиты

- и многое другое.

3. Надежность

Кредит в немецком банке – это действительно надежно.

- Огромные запасы собственного капитала.

- Гарантии государства по возврату вкладов.

- Никаких «братков» под эгидой коллекторского агентства, т.к. самосуд в Германии запрещен и попадает под статью § 111 УК ФРГ, предусматривающую лишение свободы на срок до пяти лет.

- Страхование, порой двойное.

Кредит в Германии для бизнеса

Ставки по кредитам

Время удивительных историй. Вы знаете, после работы с банками Восточной Европы условия, которые предлагают банки Германии, мне кажутся нереальными…

Не верите? Приведу пример из жизни.

Рассмотрим ситуацию, в частности, на территории республики Беларусь, где для того, чтобы взять кредит на пополнение оборотных средств, мне понадобились:

- залог в двухкратном размере, ДВУХкратном! В качестве залога был взят товар, остатки которого в конце квартального отчета не должны были быть меньше, чем ставка кредита, умноженная на 2.

- Думали, все? Нет. Еще необходима была личная гарантия учредителя как физического лица, что в случае, если предприятие не рассчитается, он лично будет нести ответственность за это своим имуществом!

- И, конечно же, никто не отменял огромный пакет документов, собрать который – тот еще квест. В дополнение – постоянные проверки движения средств и фактических складских остатков.

И все это под 15% годовых! Не под 1,5%, даже не под 10%, а под 15%! И это была одна из самых низких ставок.

Вот скриншот с самого крупного государственного банка республики Беларусь, где ставка РВСР на сегодняшний день 14,87%.

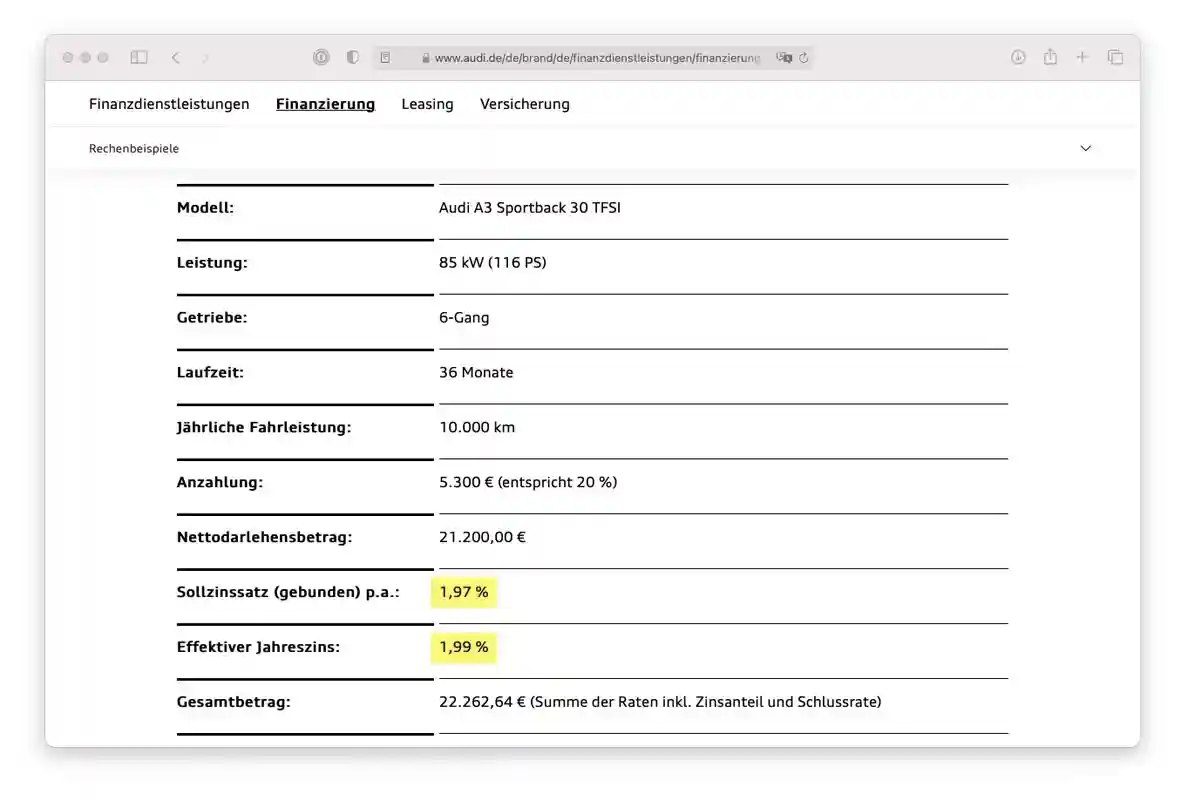

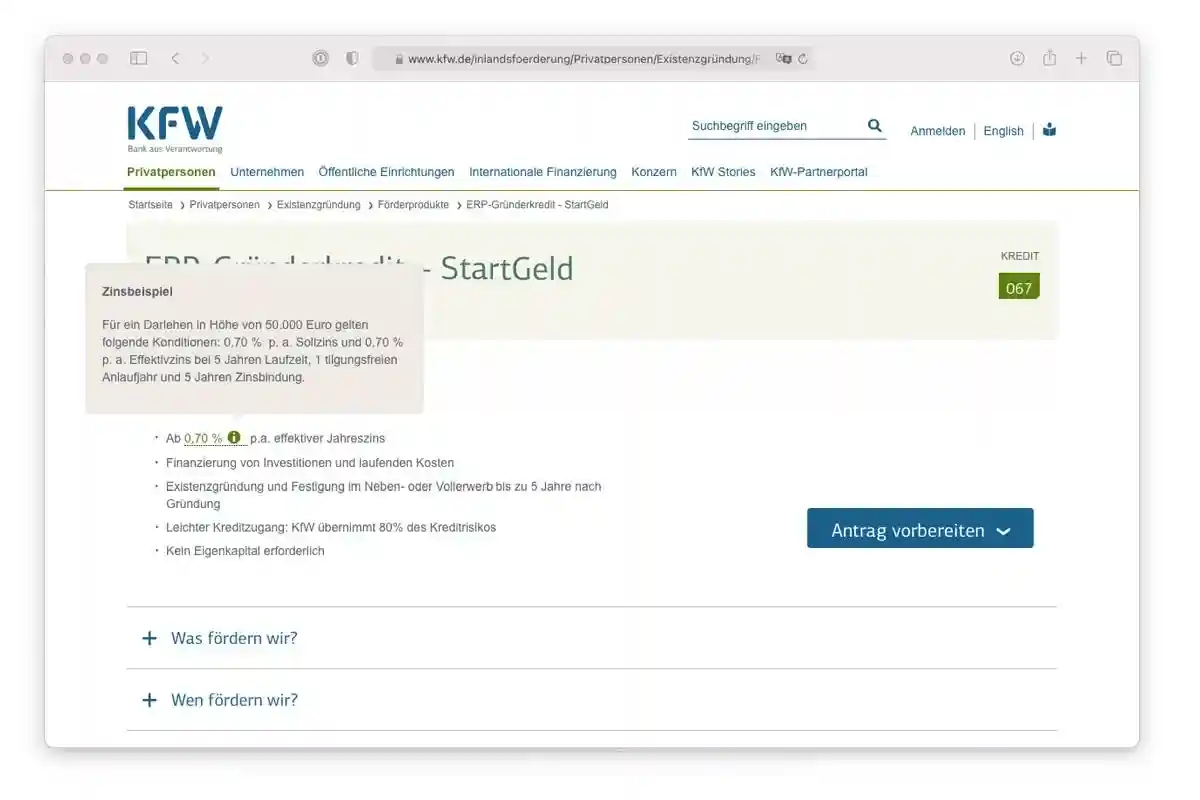

А вот условия банка Германии:

Даже если сравнивать в евро, разница получается более чем в 11 раз!

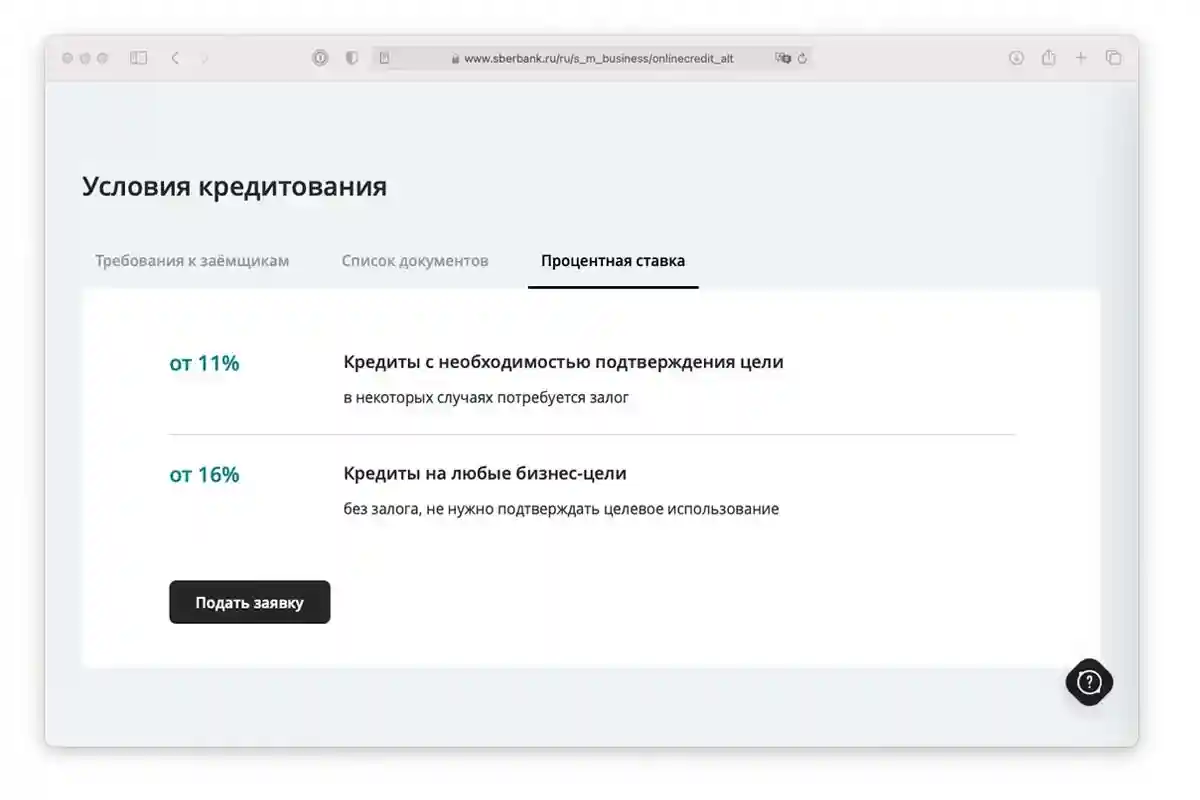

Возможно, вы подумаете, что неправильно сравнивать банки Беларуси и Германии. Не проблема! Вот предложение по кредитам от самого большого банка России:

Количество вариантов кредитования поистине огромно

К примеру, согласно информации с сайта Федерального Министерства Экономики и Энергетики Германии, мы видим, что таких программ много и это только основные для начинающих на федеральном уровне.

Объём и поддержка

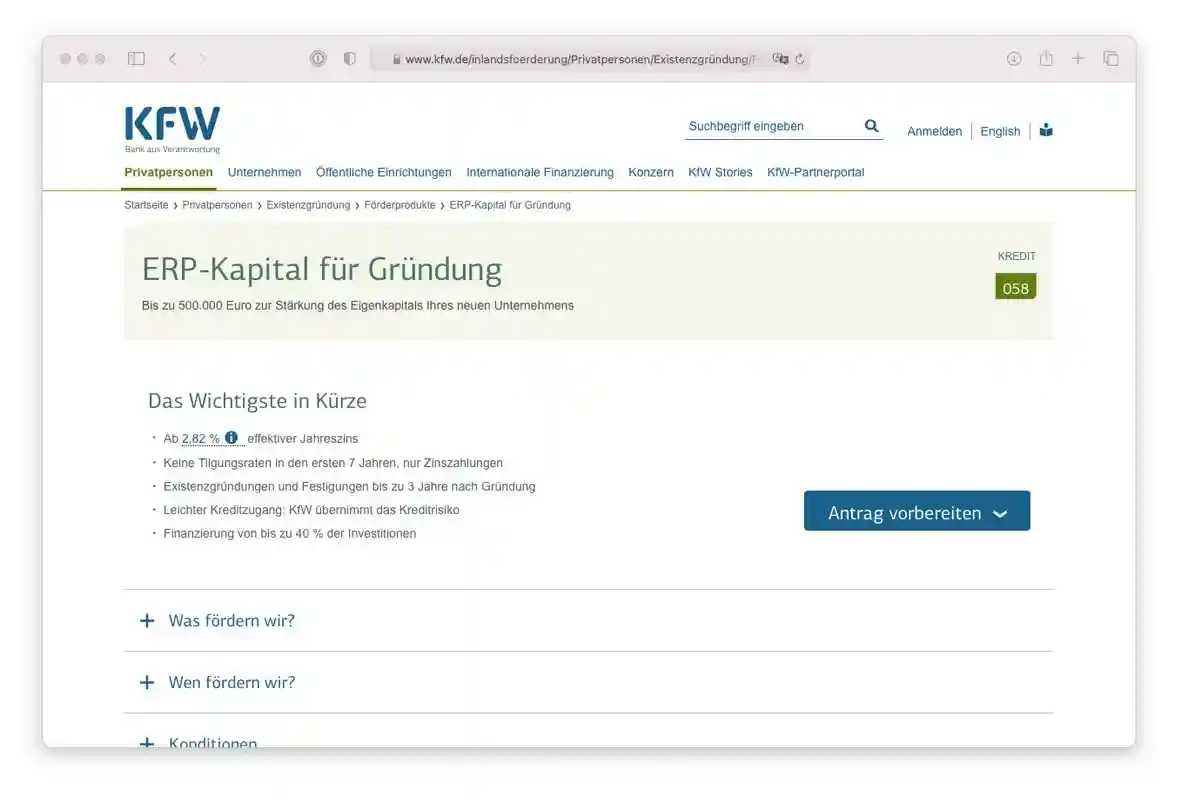

Хотите 500 000 евро на стартап, вот, пожалуйста:

Волнуетесь, что что-то упустили? Различных решений для бизнеса просто море – пользуйтесь на здоровье.

Причины «за», чтобы брать кредит

Для физических лиц

- Жилье. В Германии это легко решается с помощью различных программ кредитования. И отсутствие своего – явная причина взять кредит. К неявной причине я бы отнес постоянно дорожающее жилье: за последнее десятилетие стоимость квадратного метра удвоилась, поэтому жилье – это еще и прекрасная инвестиция.

- Образование. Чем быстрее вы сможете получить его и чем качественнее будет ваше образование, тем более конкурентным игроком на рынке соискателей вы станете. К неявным плюсам дорогого учебного заведения я бы отнес социальный капитал, который вы сможете получить, а вместе с ним и полезные знакомства, которые ой как бывают полезными в будущем.

- Здоровье. Если так получилось, что страховка не сработала, то, я надеюсь, не надо пояснять, почему лучше вылечиться, пусть и в кредит, и что живым и здоровым вы являетесь более ценным активом, прежде всего, для самого себя.

- Мечта. Вы, возможно, не согласитесь, но я уверен, что если есть возможность исполнить мечту, то это надо сделать. Вы просто не поверите, какое количество энергии для дальнейшей жизни это может открыть.

Для бизнеса:

- Открытие /запуск нового предприятия или продукта. Цель благородна, особенно тогда, когда правильно сопоставлены все риски и разработан детальный бизнес-план, из которого явно следует превышение доходов над расходами.

- Потенциальная сделка. Когда у вас на руках подписанный контракт либо иная форма гарантии того, что клиент не откажется в последний момент, а сама сделка прибыльна, суперкредитование в данном случае – отличный инструмент.

- Пополнение основных и (или) оборотных средств. Это можно делать только тогда, когда спрос превышает предложение. Условно вы можете производить только 100 деталей, а покупатель готов забирать 200, и так на постоянной основе. Ну что ж, это идеальный вариант воспользоваться кредитом. Неявные причины, по которым кредит брать можно, – это увеличение прибыли, расширение сферы деятельности, опережение конкурентов и, как следствие, более прочное положение на рынке.

Причины «против» того, чтобы брать кредит

А есть ли оборотная сторона у этой медали? Однозначно «ДА». На дворе COVID-19, непрекращающиеся локдауны, сюда добавились еще форс-мажоры в виде наводнений и других стихийных бедствий, да и общее состояние мировой экономики оставляет желать лучшего.

А вы решили брать кредит? Давайте рассмотрим, так сказать, гипотетические варианты, к чему это может привести. Самый тяжелый вариант – потеря дохода, на который ты рассчитывал из-за… причин – масса: закрытие или уничтожение бизнеса, травма, которая не даст вам продолжать заниматься тем, что вы умеете, увольнение и прочие причины, которые приводят к тому, что вы попадаете в ситуацию, когда обслуживать свои кредитные обязательства больше не имеете возможности.

Кредит — не бесплатные деньги, а банк — не благотворительная организация. Помните, что с кредитом вы берете на себя обязательства не только вернуть эти деньги с процентом за услугу, но и сделать это в определенный срок.

Поэтому я категорически не советую брать кредит в кризисное время, тем более если ваш доход, так сказать, впритык позволяет его обслуживать.

Расскажу историю. В разгар ипотечного кризиса я, пытаясь сохранить репутацию перед поставщиками, взял кредит в банке на предприятие, чтобы рассчитаться за поставленную продукцию, так как покупатели начали платить неравномерно. В итоге, это привело к закрытию фирмы.

Как? Да очень просто: лавинообразные неплатежи привели к тому, что я в итоге остался без оборотки, а постоянные издержки: аренда, зарплата, % по кредиту – никто не отменял. К этому добавилось еще и желание банка минимизировать риски, а попросту говоря, они подняли в одностороннем порядке ставку. Естественно, я отказался от такого «подарка», но, по условию кредитного договора, я в таком случае обязан был вернуть всю сумму кредита в течение 2‑х месяцев.

Если вы думаете, что сверхнадежность немецких банков не может сломаться, то вот вам еще одна личная история

Банк Snoras, который был одним из крупнейших банков Литвы, в 2010 был признан лучшим коммерческим банком страны, имел самую широкую сеть отделений. Когда возникал вопрос, где обслуживаться и кредитоваться, вопросов вообще не возникало, и тут, как гром среди ясного неба, банк – банкрот.

Казалось бы, причем тут кредит? А все просто: мы получили одобрение плюс, по условиям, внесли на расчетный счет сумму порядка 35000 евро. Эти деньги + кредитные, по уже подписанному с китайской стороной контракту, должны были улететь в качестве оплаты за сырье, за которое мы получили частичную предоплату от клиента.

Надо ли пояснять, что мы в итоге потеряли и клиента, и время. Я уже молчу про упущенную прибыль.

Эта история прекрасно иллюстрирует неявные причины, по которым подходить к инструменту кредитования необходимо очень аккуратно, максимально пристально рассмотрев всю картину целиком.

Историй о покупке недвижимости в ипотеку и техники в кредит на фоне сокращения доходов или полной их потери в Интернете тьма – даже не буду пересказывать.

А теперь попробуйте экстраполировать данную ситуацию на себя и на то, что происходит вокруг, и скажите себе, готовы ли вы пойти на такой риск?

На что брать кредит не стоит либо делать это с большой осторожностью?

Для физических лиц

- Новый автомобиль. Если это не для работы, то, помимо % за пользование кредитом, вы к качестве неявных расходов получите стремительную потерю в стоимости нового автомобиля в первые 2–3 года, которая составляет до 40% от общей стоимости авто.

- Свадьба. Если вдруг вам в голову пришла такая идея, то постарайтесь ее забыть, как страшный сон.

- Одежда или бытовая техника. Мы сейчас не про единственную пару сапог, а про «шопоголиков», которые, пользуясь кредитными картами, скупают тонны ненужных вещей.

- Путешествие. Если это не мечта всей вашей жизни, то как-то инфантильно ради 1–2 недель ограничить себя в жизни на неопределенный срок.

Для бизнеса

- Зарплата. Поверьте, если у вашей фирмы нет возможности выплачивать зарплату, то вам надо думать, как максимально безболезненно закрыться, а не как закопать себя с помощью кредита еще глубже.

- Рискованная сделка. Я глубоко убежден, а мой опыт это подтверждает, что любые рискованные операции должны целиком и полностью оплачиваться из прибыли, иначе высока вероятность потери не только потенциальной прибыли от такой сделки, но и основного бизнеса.

- Ремонт. Если это только не на ремонт того, без чего ведение бизнеса попросту невозможно. Ремонты офиса в кредит — плохая идея, которая может ухудшить положение, но точно не принесет прибыли.

- Развлечения, корпоративы и прочее. Это еще хуже, чем ремонт офиса.

Вместо заключения

Кредит в Германии: брать или не брать? Каждый в итоге будет решать для себя сам. Кредит – это не хорошо и не плохо, это инструмент, который в умелых руках может создать шедевр; неподготовленные же руки он может покалечить. Поэтому добрый вам совет: благоразумие и точный расчет при использовании кредита есть составляющие счастья.

В целом, немецким банкам, как и их заемщикам, можно только позавидовать, а если сравнивать с банками Восточной Европы, то, в зависимости от твоего месторасположения, можно либо впасть в депрессию, любо поддаться безудержной радости.

Самый большой минус кредитов в Германии, как ни странно – доступность. Большая конкуренция в сфере кредитования, стабильно богатая страна со всеми вытекающими привели к одним из самых низких ставок на кредиты в мире. Но в этом есть и минусы. Это стабильно дорожающая недвижимость, невыгодные ставки по депозитам, высокая конкуренция во всех сферах и, как следствие, минимальная рентабельность.

Мне это все напоминает цитату Майкла Хопфа: «Трудные времена создают сильных людей. Сильные люди создают хорошие времена. Хорошие времена создают слабых людей. И слабые люди создают трудные времена».

Источник https://www.investingberlin.com/financing/crediti-v-germanii/

Источник https://www.tupa-germania.ru/finansy/potrebitelskij-kredit-v-germanii.html

Источник https://aussiedlerbote.de/2021/08/kredit-v-banke-brat-ili-ne-brat/