Как вернуть страховку по автокредиту?

Есть три вида страхования, которые могут быть предложены при оформлении автокредита: ОСАГО, КАСКО, страхование жизни и здоровья кредитополучателя. ОСАГО нужно оформлять в любом случае, без кредита или с ним, это обязательный вид страхования. КАСКО и страхование жизни и здоровья – добровольные страховки. Однако банк настойчиво предлагает их оформить. Можно ли сделать возврат страховки по кредиту на автомобиль? Давайте разберемся.

Страховка при автокредите, ее виды

Когда заемщик оформляет в кредит автомобиль, кредитная организация хочет, чтобы он оформил страховку. Это защитит заемщика в отдельных случаях, и всегда гарантирует банку возврат долга.

Какую страховку могут предложить при оформлении автокредита:

- Автострахование. Обязательный элемент, так как страхуется объект кредита (машина). У некоторых банков можно обойтись без этой страховки, но тогда процентная ставка вырастет на 3-10%. Страховать не обязательно через банк, можно отправиться в понравившуюся компанию, аккредитованную банком.

- GAP-страхование. Гарантия сохранения цены машины, действует только в случае похищения или гибели авто. Применяется не часто. Можно отказаться без вреда для ставки по кредиту.

- Страховка от несчастных случаев, смерти, болезни. Не обязательна. Но банк чаще отказывает заемщикам, которые не пользуются этой страховкой, не объясняя причин.

- Страхование от потери работы. Сейчас редко предлагают. Не обязательна. Сложно выполнить условия для получения выплат по этому виду страхования.

Можно ли вернуть страховку по автокредиту и как это сделать?

Теоретически и от КАСКО, и страхования жизни и здоровья можно отказаться. Но если не согласиться на оформление КАСКО, банк, скорее всего, откажет в выдаче средств. А если отказаться от второго вида кредитования, то процентная ставка возрастет.

Как вернуть каско при автокредите, если оно уже оплачено? По условиям договора этого сделать уже нельзя. Либо будут выставлены жесткие условия:

- возврат суммы в короткие сроки;

- если деньги не будут быстро возвращены, машина будет продана на аукционе в пользу банка.

А вот вернуть деньги за страхование жизни или страхование в случае увольнения, сокращения можно. Закон, разрешающий это делать, вступил в силу в июне 2016 года.

Через сколько можно вернуть страховку по кредиту? Банк России инициировал «период охлаждения». Это 14 дней после подписания договора, в течение которых можно изменить решение и забрать деньги. Для этого нужно написать заявление в страховую компанию. Деньги возвращаются быстро – за 10 дней. Если не успеть расторгнуть договор в отведенные 14 дней, то процедура отказа будет дольше и сложней.

Почему появился «период охлаждения»? Потому что банковские менеджеры слишком активно навязывали добровольное страхование. Иногда даже с помощью ложных угроз: в кредите откажут, процентную ставку повысят. А после подписания клиенты обращались в суд, потому что сумма страхования существенно увеличивала долг.

Чтобы сократить количество судебных обращений, были введены описанные 14 дней. Поэтому можно согласиться на страхование, чтобы заявку одобрили, а затем написать отказ.

Но все-таки лучше сразу отказаться от ненужной услуги, чтобы после не тратить время на бумажную волокиту или на судебное разбирательство.

Как вернуть страховку за выплаченный кредит на машину после «периода охлаждения»?

После отведенных на «страховые раздумья» 14 дней отозвать страховку сложно. Нужно написать заявление в банк, но в большинстве случаев запрос будет отклонен. Причина – договор был подписан добровольно.

Согласно Указанию Центробанка РФ №4500-7, которое вышло в 2017 г., длительность «периода охлаждения» в сфере страхования составляет 14 дней.

Есть банки, которые лояльно относятся к отказам. Например, Хоум Кредит банк или Сбербанк. Последний разрешает писать заявление на отказ в течение тридцати дней. Образец заявления есть на сайтах кредитных организаций.

ВТБ тоже возвращает деньги клиентам за страховку после положенных четырнадцати дней. Более того, банк разработал страховую программу, альтернативную КАСКО («Вместо КАСКО»). Деньги будут выплачены в случае гибели автомобиля или угона. Плюс страховки – она существенно дешевле КАСКО.

Проблемы с возвратом страховки могут возникнуть в банке СЕТЕЛЕМ. Клиенты часто жалуются, что страховку включают в сумму кредита без предупреждения. А заявление на расторжение страхового договора просят высылать почтой. В самом банке ответили, что заявку на возврат страховки по автокредиту Сетелем банка можно и по электронной почте.

Если банк все-таки согласится вернуть страховку, то на счет заёмщика вернется не вся сумма страховки, а только часть. Будет высчитано количество дней, которые прошли с даты подписания договора.

Если банк отказывается возвращать деньги, остается один вариант – обращение в суд. Суды чаще всего становятся на сторону заемщика.

При досрочном погашении

При преждевременном расторжении кредитного договора может быть два варианта. Все зависит от того, что написано в договоре страхования:

- вместе с кредитным аннулируется и страховой договор. Деньги можно будет вернуть.

- страховой полис прекращает действие при наступлении страхового случая. Тогда вернуть деньги за страховку жизни по автокредиту при досрочном погашении не получится.

Чтобы вернуть деньги за страхование жизни по автокредиту:

- Нужно обратиться в страховую компанию с полным набором документов – кредитное соглашение, паспорт страхователя, справка о полном погашении долга, заявление.

- В заявлении нужно указать причину расторжения страхового договора. Нельзя писать, что нужно расторгнуть по инициативе клиента. Это означает добровольный отказ от страховки – деньги агентство не вернет.

- Через несколько дней должен прийти официальный ответ.

- Если страховое агентство согласилось вернуть премию, то нужно указать банковский счет, куда будут переведены деньги.

- В случае отказа можно обратиться в суд. Документы, на которые нужно ссылаться при обращении – Гражданский кодекс и закон «О защите прав потребителей».

Поиск автокредитов

Как правильно составить заявление на отказ от страховки и возврат денежных средств?

Довольно часто шаблон заявления есть прямо в компании, куда нужно его отнести. Клиенты довольно часто отказываются от страховки в «период охлаждения» (14-дневный срок после оформления кредита).

В заявлении обязательно должны быть такие реквизиты (сверху вниз):

- от кого — ФИО, паспортные данные, адрес проживания с индексом;

- название документа — заявление на отказ от страховки и возврат денежных средств;

- причина отказа — почему передумали пользоваться и хотите отказаться;

- информация из договора — номер, дата заключения, предмет договора;

- контакты для связи — номер телефона и электронная почта в отдельных случаях.

Компания должна рассмотреть заявление в 10-дневный срок и принять решение. О принятом решении она должна уведомить клиента по телефону или письменно, на почту или в виде сообщения.

Чтобы подать заявление на возврат, понадобятся документы:

- паспорт;

- договор страхования;

- квитанцию об оплате страховки, если того потребует компания;

- нотариальную доверенность, если планируется действовать через представителя;

- само заявление.

Куда можно обратиться в случае отказа банка?

Отказ — довольно частая практика, так как компания не хочет прощаться с частью прибыли и ищет причины для этого. Если банк отказывает в выплате, он должен выдать письменный ответ с отказом. Организация вряд ли захочет выдавать такую бумагу. В любом случае, если в 10-дневный срок не поступило положительное решение, у клиента появляется возможность подавать жалобы на страхователя.

Куда нести жалобу:

- Роспотребнадзор;

- прокуратура;

- ЦБ;

- суд.

Последний вариант стоит оставить на случай, когда вместе со страховкой нужно получить от компании время простоя. Главное — действовать быстро. Не стоит откладывать этот процесс на неопределенное время.

Возможные трудности и пути их решения

Есть несколько случаев, когда могут возникнуть сложности в получении денег за страховку:

- В течение срока кредитования был страховой случай. Если хотя бы раз была авария, угон, любое другое указанное в договоре страхования событие, то страховка возврату не подлежит.

- Банк или страховая без причин отказываются возвращать деньги. Нужно брать письменный отказ, если дают, обращаться с жалобой в соответствующие инстанции.

- Автомобиль и страховка оформлены на другого человека. В этом случае придется либо оформлять доверенность на действия, либо все инстанции посещать вместе. Заявление может писать либо тот, на кого оформлена страховка, либо его официальный представитель.

Часто задаваемые вопросы

Оформлять дубликат. Если не удается найти страховой полис, его владельцу следует обратиться с паспортом в ту же организацию, где он оформлял предыдущий, и попросить распечатать дубликат взамен утерянного.

- Восстанавливать придется лично тому, на кого оформлялся полис изначально. Не важно, кто водит машину, заявление пишет тот, кто оформлял полис.

- Если нужно оформлять без владельца, потребуется доверенность на этот вид действий.

Каждый пользователь полиса может посещать страховую компанию бесконечное количество раз, даже каждый день. Например, звонить или приходить в страховую за консультацией можно постоянно.

А вот получить материальную помощь можно в лимитах, которые будут указаны в договоре. Если полисом предусмотрено, что пользователь может получить выплату в размере 80% от автомобиля в первый год страхования, то больше этой суммы он не получит, даже если машина сгорела через день после оформления документов.

Да. Иностранец может оформить страховку на себя, свое здоровье и жизнь, на автомобиль, на другое имущество, если хочет. Можно оформить страховую программу даже на иностранные права. Процесс не сильно отличается от аналогичного для граждан России.

Страхование жизни при оформлении автокредита

Обязательно ли страхование жизни при оформлении автокредита? Как отказаться от страхования? Как вернуть деньги за страхование жизни? Ответы экспертов Credits.ru.

Страхование жизни при автокредите

В банковской практике страхование жизни при автокредите является неотъемлемой услугой, которую предлагают заемщику. Кредитное учреждение обосновывает свое предложение возможностью минимизировать риски невозврата кредита в связи с возможной потерей трудоспособности заемщика или другими несчастными случаями. Поэтому клиентам, оформившим страхование жизни, банки предлагают более лояльные условия кредитования и охотней предоставляют займ.

Обязательно ли страхование жизни при автокредите, как того требуют банки? На этот вопрос однозначного ответа нет. Нужно отметить только то, что принуждать к страхованию жизни и навязывать какую-либо дополнительную услугу банковские работники не должны, так как это является нарушением потребительских прав. Согласно действующему законодательству РФ страхование является добровольным. Поэтому принимать решение о необходимости страховать свою жизнь заемщик должен самостоятельно после того, как оценит все возможные риски и последствия отказа.

Страхование жизни при оформлении автокредита хоть и влечет за собой дополнительные затраты, но также дает возможность получить гарантии погашения долга. Для заемщика это значит, что в случае потери трудоспособности, кредит будет погашен за счет страховки и не станет обременять родственников.

Условия страхования жизни при автокредите

Банк, как независимое финансовое учреждение, вправе выставлять свои условия по предоставлению услуг кредитования. За нарушение выставленных условий может последовать:

- отказ банка выдавать автокредит без страховки жизни заемщика;

- изменение условий договора автокредитования и повышение процентных ставок по займу;

- сокращение сроков предоставления займа и, следовательно, увеличение ежемесячных платежей.

В случае оформления страховки в банке во время покупки автомобиля в кредит стоимость полиса добавляется к договору и составляет 0,2-3% от общей суммы автокредита. Проценты по займу начисляются также и на страховые взносы, что увеличивает размер ежемесячных выплат.

Чтобы уменьшить затраты, но не отказываться от страхования жизни, можно заключить договор страхования самостоятельно на период оформления автокредита. В этом случае можно избежать переплат по страховому полису, так как страховка не будет учитываться при начислении процентов. Чтобы ваша страховка была принята банком, выбранная вами компания-страховщик должна быть аккредитована, а страховка — покрывать весь период действия займа.

Сумма страховки при автокредитовании может приравниваться к полной стоимости автомобиля, сумме займа или остатку долга по автокредиту. Учитывая это, лучше не спешить оформлять страховой полис на весь срок кредитования, а выбрать пролонгированный вариант и продлевать страховку раз в год.

Можно ли отказаться от страхования жизни при автокредите

Так как страховка является полностью добровольной, от нее при желании можно отказаться. Лучше это сделать еще в момент оформления договора автокредитования и уведомить банковского работника о вашем нежелании заключать договор страхования. В таком случае будьте готовы к повышению процентов по кредиту. Проведите расчеты заранее и сравните затраты на страховку и разницу в процентах по кредиту. Если выгода очевидна, тогда есть смысл отказываться от страхования.

Способов как отказаться от страхования жизни при автокредите существует несколько:

- можно отказать на этапе подписания договора автокредитования и уведомить банковского работника о нежелании страховать свою жизнь;

- написать заявление в банк и воспользоваться пунктом основного договора о досрочном расторжении страхового договора (если таковой имеется);

- в случае досрочного погашения кредита можно также закрыть страховку;

если банк отказывается расторгать договор страхования, и вы можете доказать, что ваши права были нарушены, можно обратиться в суд.

Наиболее оптимальным и менее затратным является отказ от страхования жизни при автокредите посредством периода охлаждения. Около 10% заемщиков уже воспользовались такой возможностью и вернули денежные средства, уплаченные за полис.

Как вернуть деньги за страхование жизни

Согласно вступившему с 1 января 2018 года указу Центробанка денежный взнос за страховку можно вернуть теперь в течение 14 дней с момента подписания договора. Основным документом для возврата денежных средств за страховку является заявление. Чтобы правильно его составить и не потерять время, отведенное на возврат страховки жизни, посмотрите видео с детальным пояснением.

Чтобы получить возврат страхования жизни по автокредиту нужно обратиться в 14-дневный срок с заявлением к страховщику и уведомить его о возврате полиса страхования. Заявление можно подать компании-страховщику любым удобным вам способом (лично или по почте), главное уложиться в отведенный для отчуждения период.

Вместе с заявлением страховщику желательно подать копию договора, чтобы ускорить процесс обработки заявления и исключить возможность затянуть по срокам «охлаждения». Страховой компанией будет произведен возврат денег не позже, чем через 10 дней со дня получения заявления.

Если вы оформили страховой полис в банке, тогда заявление также необходимо нести в банк. В этом случае банк выступает агентом компании-страховщика, и все функции по возврату денег переносятся на него. Денежные средства возвращаются по требованию клиента наличными или на банковский счет.

Если заявление подано в период, когда еще не началось действие страховки, компания-страховщик обязана вернуть вам всю сумму взноса, которая была уплачена. Если заявление подается позже, тогда страховая компания выполняет перерасчет и частично удерживает средства, пропорционально сроку действия договора.

Также обратите внимание, что в случае оформления банком коллективной страховки периодом охлаждения воспользоваться нельзя. Поэтому, прежде чем подписывать кредитный договор в банке, внимательно изучите его по пунктам и уточните условия предоставления займа.

Возврат страховки Фольксваген Банк Рус

Подробно рассмотрим возврат страховки Фольксваген Банк Рус. Предлагаем ознакомиться с процессом, а также воспользоваться подготовленным заявлением.

Покупка автомобиля с помощью кредитных средств является прекрасным вариантом для многих людей. Кроме того, теперь можно воспользоваться программами кредитования непосредственно от банков автоконцернов. В данной статье проанализируем процесс возврата страховки Фольксваген Рус. Помимо сведений о процессе, вы сможете скачать образцы заявлений и найти множество полезной информации.

Особенности страхования Фольксваген Банк Рус

Обязательным условием при оформлении автокредита является получение полиса КАСКО. Данная страховка направлена на защиту от угона, ущерба и хищения. Помимо этого, организации предлагают заемщику дополнительно застраховать свое здоровье и жизнь от несчастных случаев. Услуга оформляется на добровольной основе. Согласно действующему законодательству, в течение периода охлаждения заемщик сможет вернуть средства за оплату страхового полиса.

Но кредитно-финансовые и страховые организации стали предлагать оформить коллективное страхование, которое не отвечает Указанию ЦБ РФ №3854. В этом случае страхователем является банк, а страховщиком – страховая компания. Но уже имеется успешное разрешение подобных вопросов и Определение Верховного Суда. Поэтому вернуть страховку по договорам коллективного страхования можно. Данный процесс был нами подробно рассмотрен в отдельной статье.

Рассматриваемый полис от СК «Ренессанс Жизнь» также предусматривает возможность возврата страховой премии.

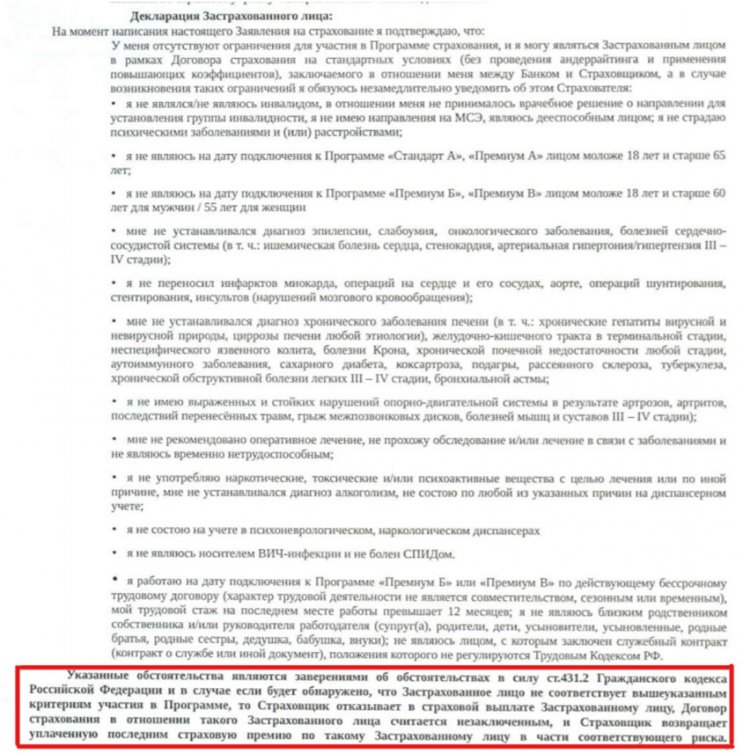

Возврату подлежит премия за полис, если на момент подписания документов у заемщика были определенные обстоятельства.

В этом случае расторгнуть договор можно в любой период действия.

Этапы возврата страховки по автокредиту Фольксваген Банк Рус

Первым и важным этапом является подготовка заявления. Как правильно составлять документ мы рассматривали в отдельной статье «Образец заявления на отказ от страховки».

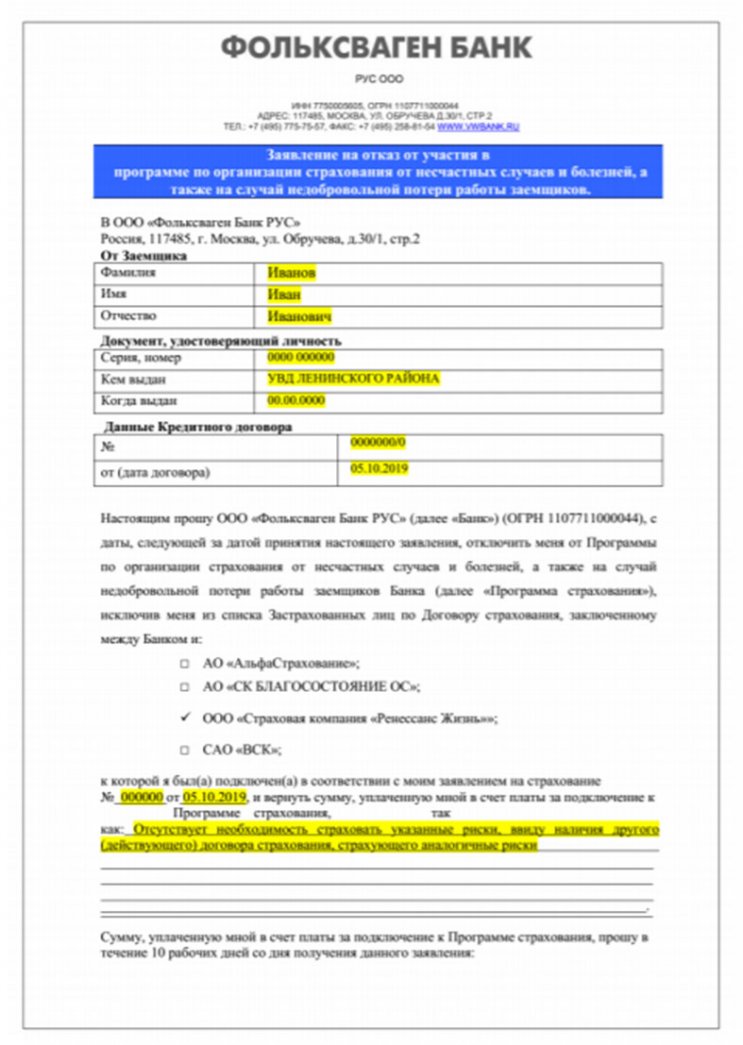

На официальном сайте банка представлена форма заявления. Вы также можете скачать документ по ссылке.

Мы предлагаем вам скачать данное заявление в удобном для редактирования формате (.doc): refuse_insurance_life.doc [78 Kb] (cкачиваний: 217)

Для уточнения информации был осуществлен звонок в колл-центр банка. Менеджеры сообщили передачу заполненного заявления можно выполнять через автосалоны Фольксваген, Шкода или Ауди. Попросите сотрудников сделать копии и поставить отметку о принятии документов на рассмотрение.

При этом мы рекомендуем дополнительно направить заявление по почте РФ, можно сделать опись вложения. Таким образом, можно избежать неприятных моментов.

Важно! Согласно предложенного банком заявления, возврат платы за полис страхования будет осуществлен в счет досрочного погашения кредита. Но по Указанию ЦБ РФ средства могут быть возвращены на личные реквизиты заемщика или наличными через кассу Страховщика. В случае с предложенным заявлением Фольксваген Банк Рус не предоставляет клиентам такой возможности.

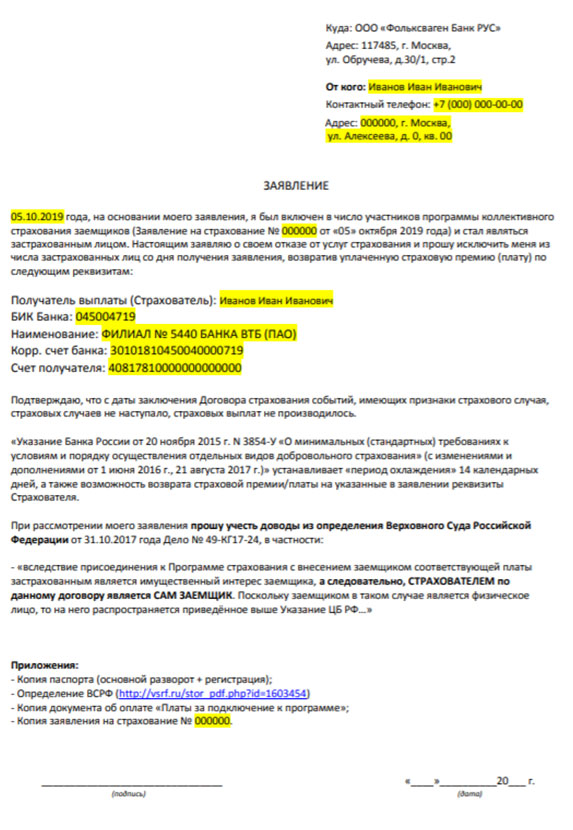

При внимательном изучении заявления на согласие к подключению страхования мы не обнаружили четких требований по форме заявления на отказ. Учитывая вышеперечисленные обстоятельства, мы предлагаем вашему вниманию другую форму заявления. Скачать документ можно на сайте: folksvagen-kollektivnaya-zayavlenie.doc [37 Kb] (cкачиваний: 178) .

Оно имеет стандартную форму, в которой указаны личные реквизиты для перечисления средств. Также указано, что по Определению Верховного Суда, данный вид страхования отвечает Указанию ЦБ РФ №3854.

Последствия отказа от страховки Фольксваген Банк Рус

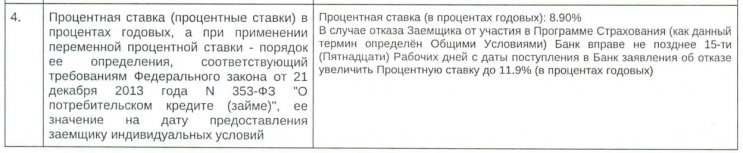

Когда клиент высказывает свое желание выполнить отказ, сотрудники могут всеми способами пытаться отговорить его от этой затеи. Также существуют моменты, которые указаны в Индивидуальных условиях кредитования. Одним из аспектов является повышение процентной ставки.

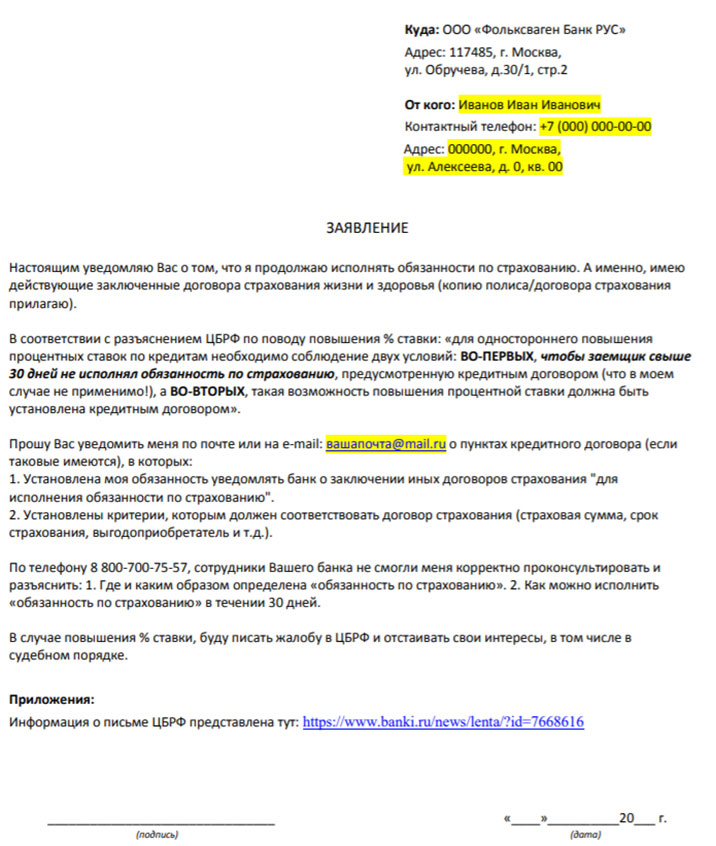

Но существует разъяснение Центрального Банка, что повышение ставки возможно только, если заемщик в течение 30 дней не выполнил свои обязательства по страхованию. Более подробно вопрос рассмотрен по ссылке. К сожалению, многие кредитно-финансовые организации игнорируют подобные указания и повышают процентную ставку. Данные действия являются незаконными, мы рекомендуем отстаивать свои интересы.

Таким образом, заемщик после отказа от страховки может исполнить свои обязанности по страхованию. Необходимо уведомить об этом банк. Благодаря таким действиям можно избежать повышения процентной ставки. Если банковское учреждение решит проигнорировать ситуацию, то необходимо составлять претензии. Например, можно написать отзыв на портале Банки.ру. Постарайтесь четко и ясно и разъяснить все моменты. Обратите внимание, что согласно индивидуальным условиям договора у кредитора нет требований по подписанию дополнительных услуг. Страхование жизни является добровольной опцией.

Для разрешения вопроса потребуется также направить уведомление об исполнении своих обязанностей по страхованию. Образец заявления мы также предлагаем вам изучить и скачать на нашем сайте: zayavlenie-s-uvedomleniem-v-folksvagen-bank-rus.doc [34,5 Kb] (cкачиваний: 86) .

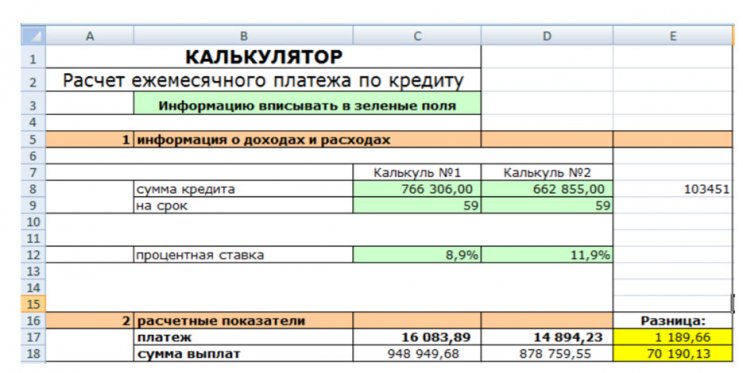

Защищать свои права также необходимо из соображений экономии. На примере данного случая мы выполнили расчеты аннуитетного платежа и получили следующие данные:

При отказе от страховки суммарная экономия составляет 70 190,13 рублей. Более подробно тема была рассмотрена в подготовленное видеоролике.

Подводные камни договора купли-продажи авто при кредите в Фольксваген Банк Рус

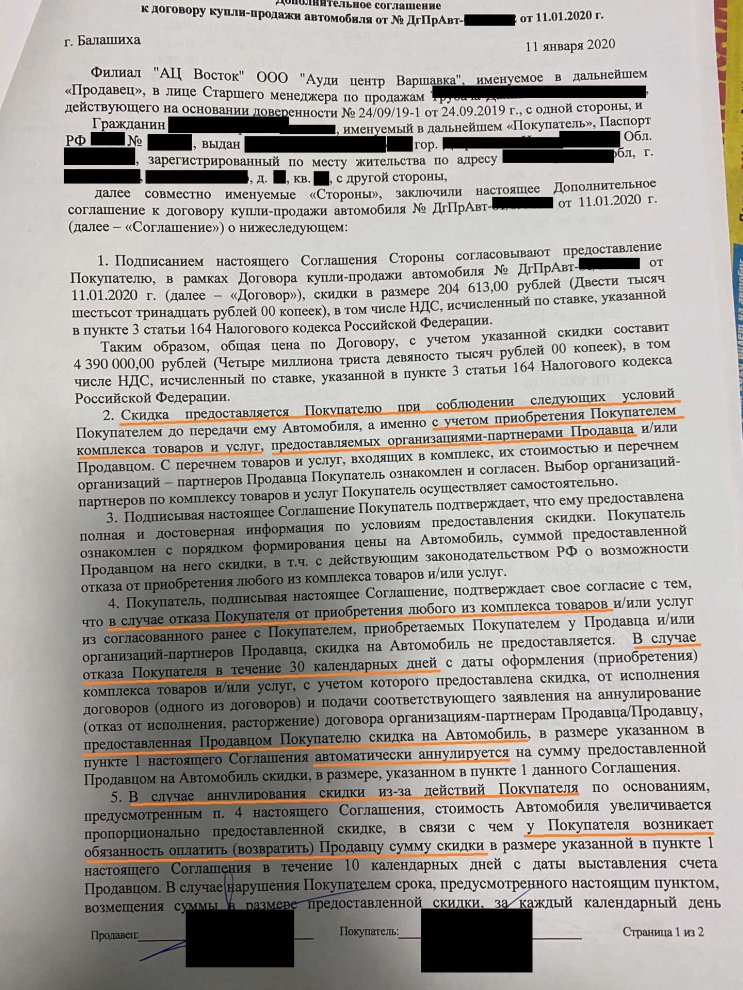

Фольксваген Банк Рус, как и многие другие банки, используют дополнительные рычаги для того, чтобы клиент не передумал и не решил отказываться от страховки или других платных услуг в течении 14 календарных дней.

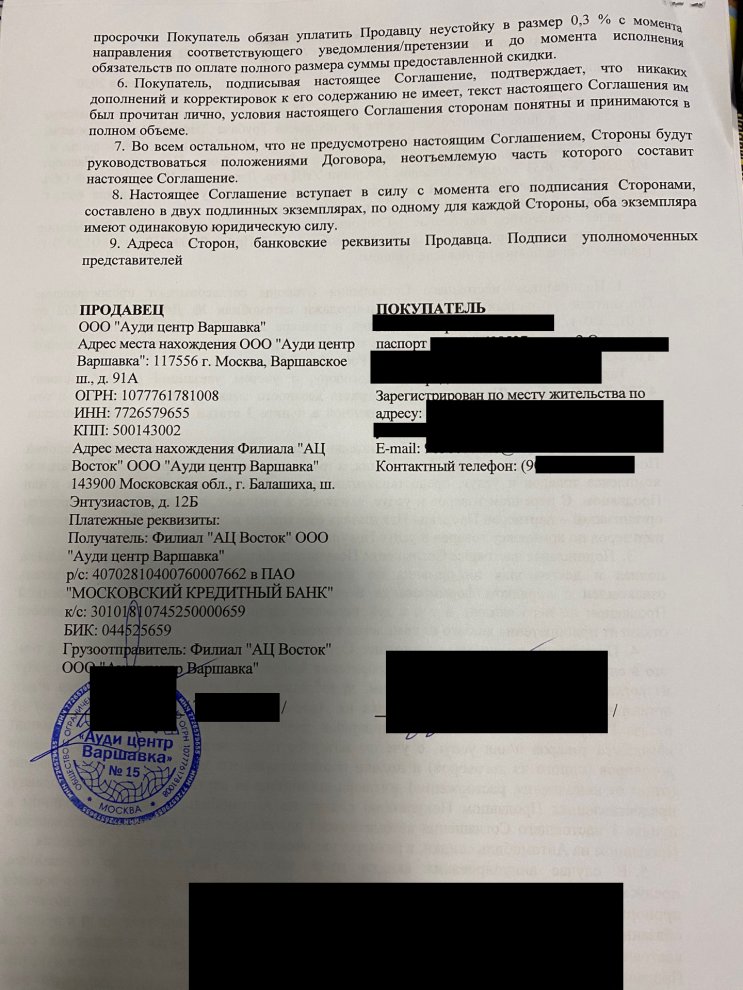

Делается это с помощью разного рода приемов и/или включения в договор купли-продажи (доп.соглашение к договору купли-продажи авто) условия о том, что на автомобиль была предоставлена скидка в определенном размере с учетом того, что покупатель приобрел комплекс товаров и услуг у определенных партнеров. Также указывается, что в случае, если клиент досрочно откажется от какой-либо услуги, то скидка будет аннулирована и покупатель обязан будет вернуть деньги продавцу. Для наглядности приведем пример подобного доп.соглашения.

Многие клиенты потом рассказывают, что автосалон обещал предоставить скидку только в случае оформления автокредита, или предоставления своей старой машины в «трейд ин», либо вовсе речь о скидке на авто не поднималась. Нужно быть крайне внимательными при подписании любых договоров.

Предварительно вы всегда можете воспользоваться бесплатной консультацией от наших специалистов. Мы постараемся вам подсказать какие недобросовестные хитрости могут использоваться в той или иной ситуации.

Профессиональная помощь по возврату страховку Фольксваген Банк Рус

Возврат страховки Фольксваген Банк Рус – это процесс, который может иметь множество дополнительных моментов. Большинство заемщиков не обладают достаточным уровнем знаний в сфере кредитования. К сожалению, кредитно-финансовые организации этим активно пользуются. Все чаще клиентам «навязывают» дополнительные опции, комплексные программы защиты, которые выгодны только для банков. Поэтому оптимальным вариантом является обратиться за помощью квалифицированных специалистов.

- гарантия качественного результата;

- помощь на каждом этапе возврата;

- доступная стоимость (всего 10% от возвращенной суммы, но не более 3 000 рублей;

Прямо сейчас вы можете воспользоваться бесплатной консультацией специалиста.

Источник https://bankiros.ru/wiki/term/kak-vernut-strahovku-po-avtokreditu

Источник https://credits.ru/publications/avtokredity/strakhovanie-zhizni-pri-oformlenii-avtokredita/

Источник https://tobanks.ru/articles/18626-vozvrat-strahovki-folksvagen-bank-rus.html