Можно ли делать перепланировку квартиры в ипотеке

Ипотека на сегодняшний день – наиболее доступный способ приобретения собственного жилья. Многие заемщики приобретают недвижимость в ипотеку, ориентируясь на цену, расположение жилья, надежность застройщика и т.д. Но в процессе эксплуатации квартиры может оказаться, что расположение внутренних помещений не устраивает хозяина. В таком случае перепланировка становится единственным способом улучшить свое жилье, сделав его более комфортабельным. Многие заемщики не знают, можно ли осуществлять переустройство, если квартира – ипотечная. Однако проведение переустройства квартиры не запрещается законом. Для недвижимости, находящейся в ипотеке, существует ряд особенностей, о которых нужно знать, чтобы сделать все по правилам.

Виды перепланировок

Перепланировка жилого помещения предполагает изменение конфигурации всей квартиры. Проведение этой процедуры подразумевает, что изменения будут вноситься в общую техническую документацию.

Важно! Перепланировкой считаются изменения квартиры, связанные с ее техническими характеристиками. Об этом говорится в ст. 25 ЖК РФ. Для жителей Москвы и Московской области также следует ориентироваться на Постановление Правительства Москвы № 508-ПП. Если проводится обычный косметический ремонт, в ходе которого площади комнат не меняются, то о перепланировке не идет речи.

В зависимости от того, требуется ли получать юридическое одобрение на ремонтные работы, выделяются следующие виды перепланировок:

- Изменения, для которых требуется получить разрешение в рамках федерального законодательства. Например, увеличить площадь комнаты за счет иных помещений.

- Изменения, не требующие получения согласия. К ним относится косметический ремонт помещения.

- Изменения, которые требуют внесения в техпаспорт квартиры, но не являются сложными. Например, можно объединить ванную комнату с санузлом или изменить их площадь.

- Изменения, вносимые в рамках разработки типового проекта. Они требуют замены технологического паспорта жилья.

Перепланировка квартиры в ипотеке является достаточно сложной процедурой, поэтому многие банки неохотно дают согласие. Это связано с тем, что из-за производимых ремонтных работ возрастают риски финансовой организации, одобрившей ипотеку заемщику. Нелегально производимые ремонтные работы способны привести к обрушению стен, в результате чего дом будет признан аварийным. Для банка такой исход событий означает потерю денег, поскольку взыскать их с заемщика будет затруднительно.

Важно! В случае незаконного проведения планировки в ипотечной квартире банк может применить различные меры: крупный штраф, обязательство привести ипотечное жилье в первоначальный вид, узаконить новую планировку в срочном порядке. В особо конфликтной ситуации возможно расторжение договора ипотеки и требование досрочного погашения кредита. В таком случае нерадивый заемщик может потерять квартиру.

Разрешение на перепланировку жилья, находящегося в ипотеке, выдается только после того, как БТИ исследует план предполагаемых изменений. На основании заключения, выданного этой организацией, возможно оценить риски по представленному проекту.

Без составления проекта и уведомления банка заемщику доступно проведение ограниченного количества ремонтных работ в жилье, находящемся в ипотеке. Самостоятельно разрешается проводить следующие изменения:

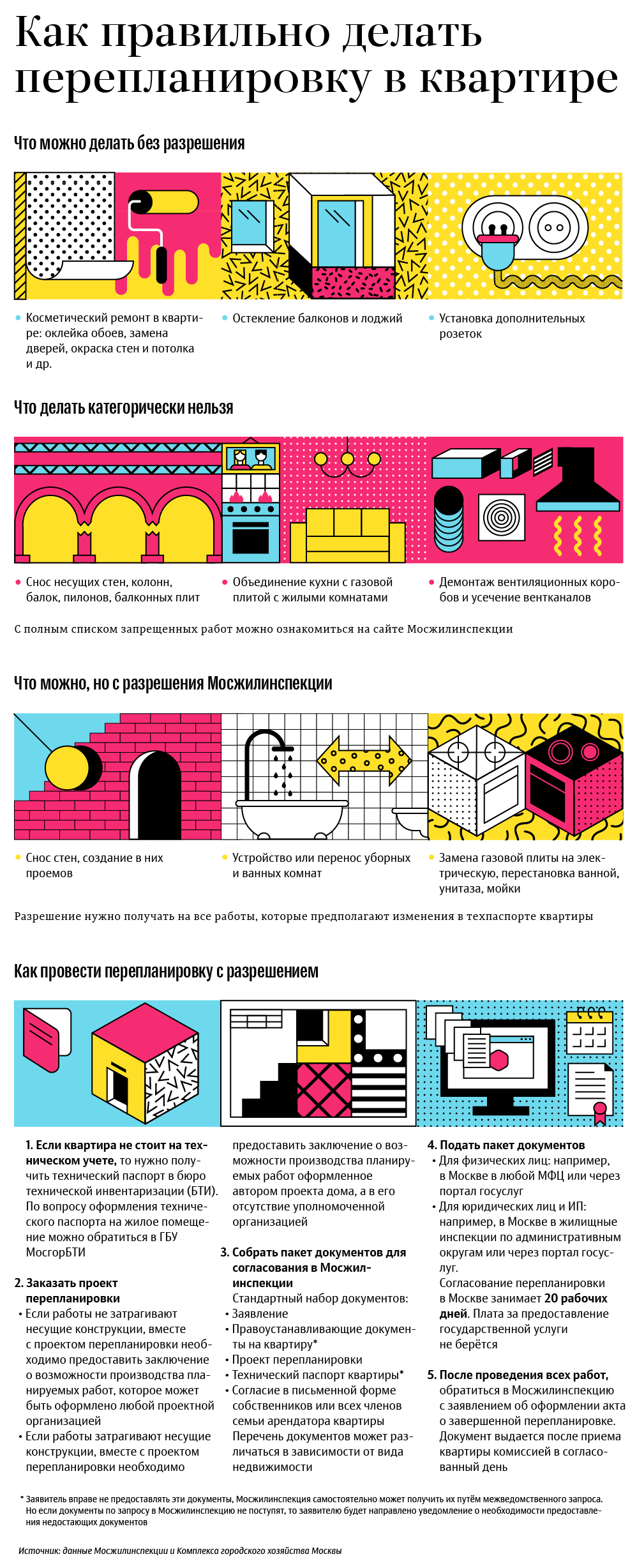

- отделочные работы внутри помещения, приводящие к изменению его внешнего вида: покраска стен, поклейка обоев, замена покрытия пола, штукатурные работы;

- замена изделий, которые пришли в негодность: окон, дверей, встроенной техники, мебели;

- замена сантехники: раковин, унитазов, ванн;

- замена ванны душевой кабиной;

- проведение электротехнических работ: перенос розеток, выключателей и т. д.

Недопустимые перепланировки

Существуют изменения, которые запрещены, поскольку не соответствуют санитарным и строительным нормам. Банк или контролирующие организации не разрешат вам сделать следующие перепланировки в недвижимости, находящейся в ипотеке:

- остеклить балкон или лоджию, оборудованные пожарным выходом (лестницей). Также запрещается монтаж выносных конструкций для увеличения площади балкона;

- монтировать камины в панельных домах;

- объединять жилые комнаты с кухней, оснащенной газовым оборудованием;

- располагать санузел над жилыми помещениями соседей снизу;

- устанавливать дополнительное сантехническое оборудование;

- переносить радиатор отопления на балкон или лоджию;

- монтировать теплый пол на балконе за счет общедомовых коммуникаций;

- объединяя лоджию с комнатой, сносить несущие перегородки и подоконный блок.

Важно! Заемщик вправе свободно объединять жилые комнаты или разделять их, делать санузел совмещенным, увеличивать гардеробные комнаты и прихожие за счет территории жилых помещений, а также располагать санузел над нежилыми помещениями или прихожими.

Содержание ипотечного договора

Каждый банк самостоятельно устанавливает правила, регламентирующие изменения квартиры, находящейся в ипотеке. Многие финансовые организации прямо указывают в договоре, что любые изменения, связанные с техническим состоянием помещения, запрещены. В таком случае заемщик сможет осуществить перепланировку только после того, как ипотека будет полностью погашена, а обременение снято.

Перед началом ремонта необходимо внимательно изучить условия ипотечного договора. Он регулирует все нюансы, касающиеся залогового имущества. Обращайте внимание на условия ипотеки, а также на санкции, которые могут последовать за проведение ремонтных работ в квартире.

Для перепланировки жилья, находящегося в собственности у банка, существуют определенные требования:

- после заключения ипотечного договора должно пройти не менее года;

- если договор ипотеки не запрещает делать ремонт, то нужно предварительное разрешение от банка на осуществление процедуры перепланировки.

Необходимо прочесть договор с банком, чтобы выяснить, не содержится и в нем запрет на переустройство жилья. Только после того, как вы убедитесь, что не нарушите требования банка, можно будет начать подготовку документов для получения разрешения. Помните, что пока недвижимость находится в залоге у финансовой организации, нарушение условий договора грозит штрафами и другими малоприятными последствиями.

Составление предварительного плана квартиры

Перед тем, как начинать делать перепланировку, необходимо знать, какой должна стать квартира по завершении ремонтных работ. План заемщика по предполагаемым изменениям недвижимости, находящейся в ипотеке, необходимо документально зафиксировать. В дальнейшем именно этот проект предстоит передать для согласования в банк. По правилам, переустройство жилья, находящегося в ипотеке, можно осуществлять по эскизу либо по проекту.

Эскиз требуется в случаях, когда планируются незначительные изменения:

- совмещение или разделение санузла за счет сноса или установки перегородки;

- демонтаж встроенной мебели;

- перестановка оборудования в пределах одного помещения;

- остекление балкона без изменения его площади.

Для того, чтобы подготовить эскиз, необходимо получить поэтажный план в БТИ. На копию документа красными линиями нужно нанести все предполагаемые изменения. Полученный эскиз следует вместе с заявлением передать в банк.

Для проведения более сложных работ заемщику придется заказывать проект. Доверить это желательно профессионалам – компаниям с допуском СРО. Проект нужен в тех случаях, когда планируется:

- объединять кухню или балкон с жилой площадью;

- переносить санузел в нежилые помещения квартиры;

- увеличивать площадь санузла за счет нежилых помещений;

- сносить межкомнатные ненесущие перегородки, устраивать в них арки.

Важно! На проведение в квартире, находящейся в ипотеке, сложных ремонтных работ труднее получить согласие банка, однако это возможно при наличии у вас согласия страховой компании и корректно составленного проекта.

Скорее всего, после проведения ремонтных работ вам потребуется вызвать специалиста для оценки стоимости ипотечного жилья с учетом изменений.

Согласование перепланировки

Перед тем, как начинать перепланировку квартиры, необходимо согласовать проведение данной процедуры с банком, выдавшим вам ипотеку. При этом необходимо оформить всю документацию в соответствии с требованиями законодательства. Только тогда переустройство будет считаться законным, и его можно будет документально подтвердить.

В банке

Чтобы согласовать проведение перепланировки, заемщику необходимо обратиться в банк. Это наиболее важный шаг, поскольку от результата зависит, можно ли будет провести ремонт в ипотечном жилье. Запрос подается после того, как был утвержден эскиз или проект изменений. Ответ обычно приходит в течение полутора месяцев.

Если банк принял положительное решение, то он может направить заемщику распоряжения, выполнить которые необходимо в оговоренные сроки:

- предъявить документацию на переустройство – обычно период составляет несколько месяцев;

- выполнить перепланировку в установленный срок, не более чем за 6 месяцев с момента получения согласия;

- оформить перерегистрацию технического паспорта;

- получить новую выписку из ЕГРН.

Со страховой компанией

Компания, в которой застрахован объект по ипотеке, также должна быть поставлена в известность о возможной перепланировке квартиры.

Важно! При заключении договора страхования стоимость полиса зависит от технических характеристик конкретного объекта. Если планировка изменится, поменяется и стоимость страховки.

Изначально в договоре детально прописывается информация о застрахованной недвижимости, включая общую и жилую площадь. После проведения перепланировки, вероятнее всего, количество жилых метров изменится, поэтому необходимо документальное подтверждение этого параметра. В договор со страховой компанией вносятся правки, касающиеся характеристик застрахованного помещения.

Важно! Страховую компанию необходимо лично уведомлять обо всех изменениях по причине того, что в договоре с ней указывается точная площадь жилого помещения. В процессе перепланировки она может изменяться. Увеличение или уменьшение площади помещений обязательно надо зафиксировать в новом страховом договоре или в дополнительном соглашении к нему.

Возможные причины отказа

Отказать в выдаче разрешения вам могут по нескольким причинам, однако основными из них являются:

- предполагается значительно изменить несущие конструкции помещения;

- проведение ремонтных работ угрожает безопасности и жизни людей;

- перепланировка проводится на нижних этажах многоэтажного панельного жилого дома;

- проектное решение было составлено специалистом, у которого нет аккредитации.

Проведение ремонтных работ

Процедура перепланировки при ипотеке по закону обычно включает несколько этапов:

- составление проекта работ;

- получения разрешения от банка-кредитора;

- составление заявления и подача его в жилищную инспекцию;

- получение официального разрешения на начало строительных работ;

- оформление новых документов и подтверждение их в БТИ и кадастровой палате.

Только после того, как будут подписаны акты в государственной кадастровой инспекции, перепланировка квартиры в ипотеке, будет считаться законной.

Обычно подготовка занимает от 6 до 9 месяцев, в зависимости от того, насколько быстро действуют уполномоченные органы. Как правило, изготовление эскиза или проекта занимает от 2 до 6 недель. На согласование проекта может уйти до 5 месяцев.

Расходы на оформление документов зависят от расценки компании, в которую вы обратитесь, но в среднем они составят:

- разрешение на перепланировку обойдется вам около 20 000 рублей;

- акт приемки работ – от 10 000 рублей;

- документы из БТИ – от 7 000 рублей;

- составление проекта новой планировки – от 20 000 рублей;

- оплата госпошлин за оформление документов – от 1500 рублей;

- техническое заключение – от 6000 рублей.

Кроме того, к вышеуказанным суммам может добавиться стоимость получения разрешений от различных инстанций, устанавливающих свои расценки за выдачу документов.

Конечно, вы можете оформить все самостоятельно – в таком случае стоимость будет значительно ниже. Однако вы рискуете не успеть уложиться в установленные сроки, что чревато штрафными санкциями.

Узаконивание перепланировки

Пока ипотека не выплачена полностью, квартира находится в залоге у банка. Следовательно, именно он обладает всеми правами на недвижимость. Чтобы контролировать состояние имущества, раз в год банк направляет своих инспекторов производить осмотр ипотечного жилья. Если в ходе обследования выявляются какие-либо несогласованные изменения, то последствия для заемщика будут негативными.

Если вы уже изменили планировку ипотечной квартиры, не поставив банк в известность, то не следует дожидаться визита инспекторов и надеяться, что они не заметят изменений. Вы можете узаконить переустройство своей квартиры, обратившись в любую из фирм-посредников, либо самостоятельно. Однако следует помнить, что профессионалы решают вопросы быстрее и результативнее.

Организация, которая занимается согласованием, соберет пакет необходимых документов. От заемщика требуется лишь получить в БТИ новый техпаспорт квартиры и предоставить его в банк. В таком случае все проведенные изменения отразятся в вашем личном деле, и инспектора явившегося с проверкой, не будет оснований для претензий.

Переоценка стоимости квартиры

После того, как была проведена перепланировка, формируется отчет, в котором указана переоценка стоимости квартиры, находящейся в ипотеке. Эксперт производит процедуру оценки, учитывая все внесенные в ходе ремонтных работ изменения. Не рекомендуется слишком занижать или завышать стоимость недвижимости.

Для грамотного проведения оценки необходимо обратиться к профессионалам из оценочной компании. Как правило, подобные организации заботятся о своей деловой репутации и выносят заключение только на основании имеющихся фактических данных. В противном случае компания-оценщик рискует лишиться аккредитации.

Заключение

Перепланировка квартиры, находящейся в ипотеке, не согласованная официально, является незаконной и наказывается крупными штрафами. Кроме того, при отсутствии предварительного согласования с банком возможно возникновение конфликтной ситуации, последствия которой для заемщика будут весьма неприятными. Финансовая организация, помимо денежного штрафа, имеет право потребовать восстановления первоначального состояния ипотечной квартиры. Кроме того, банк может обязать заемщика досрочно погасить задолженность в полном объеме, либо расторгнуть договор ипотеки в одностороннем порядке.

Перепланировка в ипотечной квартире: плюсы и минусы

Большинство граждан нашей страны пользуются ипотечным кредитованием при приобретении недвижимого имущества. Люди не считают возможным делать перепланировку в ипотечный квартире, поэтому довольствуются малым. На самом деле, перепланировка возможна, но если удастся согласовать её с банком и получить соответствующее разрешение.

Виды перепланировок

- Расширение жилой площади за счёт присоединения дополнительных квадратных метров из других помещений.

- Объединение туалета и ванной комнаты.

- Упразднение или установка перегородок между комнатами, объединение нескольких помещений или их разграничение.

- Объединение кухни и жилой комнаты.

Что говорит ИД

- Абсолютно бесплатно

- Отвечаем в течении часа*

- Ни к чему не обязывает

- Возможность сделать косметический ремонт.

- Менять покрытия.

- Устанавливать душевую кабину.

- Менять конструкции двери.

Изучаем договор с банком

- Важно, чтобы с момента оформления ипотеки прошел как минимум один год.

- Если договор не содержит в себе запрета на проведение каких-либо работ, необходимо явиться в банк и получить письменное разрешение.

Как узаконить

- Для начала изучите документацию, которая была составлена банком.

- Затем необходимо получить заключение от специализированной организации. В нём должно говориться о том, что будущая перепланировка не нарушает требований закона и соответствует всем установленным нормам.

- На основании полученного заключения следует заказать проект перепланировки.

- В банк направляется заявление вместе с полученными документами.

- Нужно дождаться от банка реакции в виде официального разрешения.

- Далее следует обратиться в компетентный орган для получения Разрешения на перепланировку.

- Подготовка и выполнение монтажных работ.

- После проведения работ следует ввести квартиру в эксплуатацию.

Согласование

Перед тем, как подходить к ремонту, необходимо получить от банка положительную реакцию. Только в этом случае можно быть уверенным в том, что банк не потребует всё вернуть на круги своя. Перепланировка квартиры в ипотеке Сбербанка, ВТБ, а также других компаний имеет ряд нюансов.

Со Сбербанком

Перепланировка в ипотечной квартире от Сбербанка не имеет препятствий, так как в изначальном договоре между заемщиком и финансовой организацией запрета не прописано. Поэтому, реализация планов на недвижимость в таком случае допустима. Более того, чтобы быть точно уверенными в своих действиях, необходимо получить все согласия, собрать необходимый пакет документов, а также написать заявление в компанию. На ответ требуется около одного месяца. По факту рассмотрения заявления будет вынесено решение.

С ВТБ Банком

- Для начала нужно подготовить пакет документов.

- Написать заявление.

- Дождаться ответа. В среднем, на получение ответа потребуется от 2 до 90 суток.

Со страховой компанией

Звоните нам 8 495 132-03-60 или пишите в

Уведомлять нужно не только банк, но и страховую компанию. Уведомление отправляется в офис страховой компании, после чего необходимо дождаться ответа.

Сроки и цена согласования

На согласование и получение всех необходимых разрешений в среднем требуется от одного до шести месяцев. Все зависит от политики банка, а также от скорости реакции. Средняя стоимость согласования составит около 5000 руб. Именно столько придётся заплатить за соглашение. На дополнительные расходы может потребоваться ещё около 10 000 руб.

Возможные причины отказа

- Изменения затрагивают несущие конструкции.

- Есть угроза безопасности строения.

- Перепланировка в панельном доме на 1 этаже.

- План составлен не компетентно.

Составление плана

Составляется детальный план, который должен быть проверен соответствующими организациями. Для этого делается запрос в БТИ с целью получить изначальный план недвижимости.

Обращение в жилинспекцию

После одобрения перепланировки банком необходимо обратиться в инспекцию. Там нужно сделать дополнительную процедуру согласования. Подается заранее подготовленный пакет документов. Строительные работы могут начаться только после того, как получено соответствующее разрешение от инспекции.

Как сделать оценку

После перепланировки необходимо переоценить стоимость недвижимости, так как теперь она изменила конфигурацию. Для этого нужно пригласить эксперта-оценщика, который может провести данную процедуру.

Недопустимые перепланировки

Заранее необходимо изучить, какие перепланировки недопустимы. В противном случае, если вы предложите такие варианты банку, то получите отказ, без возможности повторной подачи заявления с уже другим планом. Так, например, не рекомендуется объединять кухню с газовой плитой с жилой комнатой.

Последствия от несогласованных действий

Если действия по перепланировке не были согласованы с банком, за это полагается штрафная ответственность в соответствии с договором. Банк может потребовать устранить перепланировку и вернуть все в изначальное состояние.

Как купить квартиру с перепланировкой в ипотеку: можно и нельзя

Типовые планировки квартир, особенно в старом жилом фонде, не всегда удобны, а многие морально устарели. У хозяев, конечно, часто чешутся руки, чтобы что-то переделать, однако это может быть чревато для продавца, но особенно для покупателя. Сайт «РИА Недвижимость» решил выяснить, одобрит ли банк ипотеку на квартиру с перепланировкой.

Типовые планировки квартир, особенно в старом жилом фонде, не всегда удобны, а многие морально устарели. У хозяев, конечно, часто чешутся руки, чтобы что-то переделать, однако это может быть чревато для продавца, но особенно для покупателя. Сайт «РИА Недвижимость» решил выяснить, одобрит ли банк ипотеку на квартиру с перепланировкой.

Все зависит от оценщика

Если человек хочет купить в ипотеку квартиру, где сделана перепланировка, у него могут возникнуть некоторые проблемы с банком.

«О существующей перепланировке или переустройстве банк узнает из оценочного альбома, который ему готовит аккредитованная оценочная компания. Предоставление оценочного альбома является обязательным атрибутом любой сделки, где привлекаются кредитные средства», — говорит ведущий менеджер департамента вторичного жилья агентства недвижимости «Азбука Жилья» Александр Лунин.

Оценщик приезжает в квартиру, делает фотографии. Затем он сравнивает планировку с поэтажным планом. Технический план без перепланировки нарисован черными линиями, красными оценщик обозначает неузаконенные изменения. Если есть расхождения, оценщик отражает их в своем альбоме. Он сопровождает их пояснениями: может ли такая перепланировка быть согласована, и сколько это приблизительно стоит. Далее банк принимает решение о выдаче кредита на покупку квартиры.

«Если в квартире выполнены работы, относящиеся к тем, которые нельзя узаконить, банк не одобрит кредит на ее покупку. Никто на такие нарушения не пойдет. Такая перепланировка может повлечь подтопление, вымерзание отопительных конструкций, а порой приводит к их разрушению», — отмечает Лунин.

При этом если речь идет о незначительных перепланировках или переоборудованиях, банки, как правило, их пропускают. «Например, передвинутая электроплита, снесенный встроенный шкаф, немного сдвинутый вход в комнаты или кухню, объединенный санузел (без переноса «мокрых зон»), сдвинутая система отопления (батареи), убранные двери, — все это не станет препятствием для одобрения кредита», — полагает эксперт.

Самому покупателю следует поинтересоваться у продавца, осуществлял ли он в квартире какие-то перестройки, даже мелкие. Эту задачу можно поставить перед риелтором, попросив его выяснить, не будет ли проблем с согласованием этих перепланировок у банка.

Позиция банка

В ситуации с согласованием ипотеки на квартиру с перепланировкой многое зависит от конкретного банка.

В банке «Уралсиб» отметили, что в целом они допускают наличие неузаконенной перепланировки, если она не затрагивает капитальные стены или несущие конструкции. Не одобрит банк также объект с переносом «мокрых точек» или установкой систем отопления не по проекту. Перепланировка гипсокартоном (например, когда заизолированы смежные комнаты) для банка является некритичной.

«При принятии решения в отношении предмета залога мы комплексно оцениваем дальнейшую ликвидность данного объекта, руководствуясь, прежде всего, регламентом по перепланировкам. Если перепланировка квартиры не влияет на конструктив здания и не изменяет функциональность помещения, то мы возьмем такую квартиру», — говорит руководитель ГРОК банка «ДельтаКредит» Наталья Соболева.

Но если перепланировка не узаконена и изменения критичные, то квартиру можно будет одобрить только после приведения помещения в изначальный вид. Или если будет получено разрешение властей, то есть планировка будет узаконена, добавили в пресс-службе Сбербанка.

Памятка «перепланировщика»

Перепланировки бывают разные. Некоторые из них можно узаконить, а какие-то — категорически нельзя. Полный список тех и других размещен на портале мэра Москвы. Общие правила по России в основном совпадают. Так, например, не требует согласования косметический ремонт помещений, в том числе с заменой полов, потолков, а также устройство встроенной мебели, перестановка бытовых напольных электроплит в пределах кухни. Также можно не согласовывать перенос в пределах квартиры нагревательных и газовых приборов и замену столярных элементов фасадов здания.

На другие виды работ, которые не относятся к разрешенному списку, но при этом не затрагивают конструктивную прочность дома и его архитектурный облик, собственник должен предоставить в Мосжилинспекцию проектное решение (эскиз), выполненный им самим в виде поэтажного плана квартиры с указанием планируемых работ.

Но если работы все же затрагивают несущие конструкции здания и общедомовые инженерные коммуникации, то они могут выполняться только по предварительному проекту. К ним относятся, например, перенос туалета и ванных комнат, а также работы, связанные с газом.

При этом есть целый спектр работ, выполнение которых категорически запрещено и не может быть согласовано: затруднение доступа к инженерным коммуникациям, нарушение прочности несущих конструкций здания, при котором может произойти их разрушение, а также ликвидация и уменьшение сечения каналов естественной вентиляции.

Также нельзя переносить батареи на лоджии, балконы и веранды и устраивать полы с подогревом от общедомовых систем горячего водоснабжения и отопления. Кроме того, запрещено устраивать проемы между жилыми комнатами и газифицированными кухнями без плотно закрывающейся двери и объединять кухни с газовой плитой с жилой комнатой. Такая перепланировка не может быть согласована.

Источник https://www.vbr.ru/banki/help/mortgage/mozhno-li-delat-pereplanirovku-kvartiry-v-ipoteke/

Источник https://zhilex.ru/blog/mozhno_li_delat_pereplanirovku_v_ipotechnoj_kvartire/

Источник https://realty.ria.ru/20181004/1529969755.html