Военная ипотека в 2022 году: условия, ставки, возможность рефинансирования

Военная ипотека – один из способов стимулирования военных отслужить определённое количество лет. В рамках этой программы государство компенсирует банкам всю сумму или часть ипотечного кредита. Распределяет средства и контролирует их применение «Росвоенипотека» – ведомство в составе Минобороны Российской Федерации. Основные условия – заёмщик должен иметь российское гражданство, служить по контракту и участвовать в накопительно-ипотечной системе.

Что такое военная ипотека

Под военной ипотекой понимают льготное кредитование для жилищного обеспечения военнослужащих. При выполнении условий недвижимость остаётся в собственности заёмщика, но если условие не выполнено, деньги государству придётся вернуть, а ипотеку погашать самостоятельно.

Ещё одно отличие такой ипотеки в том, что для её получения неважно, есть ли у заёмщика дети, другая недвижимость, находится ли он в браке. В отличие от, например, дальневосточной ипотеки, в рамках военной покупать жильё можно в любом регионе России, даже в столице.

Накопительно-ипотечная система (НИС)

Чтобы воспользоваться помощью государства при покупке жилья в 2022 году, военный должен стать участником НИС. Эта система разработана для обеспечения военнослужащих жильем, её цель – накопление денег, которые потом будут потрачены на покупку недвижимости.

Кто может стать участником программы

Вступить в эту систему могут военнослужащие в любых званиях вне зависимости от выслуги лет, но при соблюдении таких условий:

- офицеры после заключения первого контракта, но если звание получено позднее 2005 года;

- те же условия для мичманов и прапорщиков, но срок службы по контракту должен быть не менее 3 лет;

- матросы, солдаты, старшины и сержанты, когда заключают второй контракт.

Кроме того, участвовать в НИС могут сотрудники полиции, Росгвардии, МЧС или вневедомственной охраны, статус которых аналогичен статусу военнослужащих.

Важно! Прапорщики и офицеры участвуют в системе в обязательном порядке, сержанты и рядовые – на добровольной основе. В первом случае подавать рапорт о вступлении в систему необязательно, а рядовые контрактники должны это сделать самостоятельно.

Чтобы приобрести статус участника накопительно-ипотечной системы, нужно:

- Предоставить документы. Потребуется контракт, личная карточка, рапорт и паспорт военнослужащего.

- Подождать, пока будет открыт личный счет.

В течение трёх лет запрещено расходование накоплений для жилищного займа, они собираются на личном счёте. Затем есть два варианта – не тратить деньги, продолжая копить, или написать рапорт на перечисление денег в банк, например, в качестве первого взноса по ипотеке. Во втором случае нужно получить свидетельство, дающее право на целевой жилищный заём.

Для этого командиру части нужно подать рапорт, подождать до 3 месяцев (на практике этот срок может быть больше), а потом со свидетельством на руках обращаться в выбранный банк. Срок его действия только 6 месяцев, поэтому подготовить все документы для банка лучше заранее.

Как узнать сумму накоплений

Военная ипотека – целевая (деньги можно потратить только на покупку жилья). Сумма на счете участника состоит из инвестиционной и накопительной частей. Последняя формируется на основе перечислений из федерального бюджета, которые поступают на именные счета каждого из участников НИС. Инвестиционная часть – деньги, которые «работают»: государство передаёт их управляющей компании, которая инвестирует средства в ценные бумаги, а прибыль от инвестирования перечисляет на счёт военнослужащего.

Важно! Взносы из бюджета поступают на накопительный счет участника каждый месяц, инвестиционный доход – ежеквартально.

Когда у военнослужащего появляются основания для участия в НИС, воинская часть, где он служит, оформляет все данные, а личную карточку прикрепляет к делу. Так военный попадает в реестр и получает регистрационный номер, на который и открывают именной счет.

Чтобы проверить сумму накоплений:

- зайдите на сайт Росвоенипотеки;

- укажите номер именного счёта;

- будет видна сумма, которая на данный момент выделена государством военнослужащему.

Размер перечислений из бюджета пересматривается каждый год в соответствии с инфляцией. В 2022 году на именные счета военнослужащих государство перечисляет по 299081 руб. (почти 25000 руб. ежемесячно). С момента начала действия льготной ипотеки размер субсидии повысился в 7,5 раз.

Какую квартиру может купить военнослужащий

Целевой жилищный заем могут одобрить на покупку такого жилья:

- Квартиры в строящихся домах. Условия – застройщик обязан иметь разрешение на строительство, должен быть разработан механизм возврата денег (сегодня это в основном эскроу-счета).

- Квартира на вторичке. В требованиях всё стандартно, но банк может отказать в выдаче денег, если жильё находится в старом доме или сделка проводится по доверенности. Естественно, по жилью не должно быть долгов за комуслуги и обременений (например, залога в банке).

- Дома с участком, таунхаусы. Разрешены к покупке, если заёмщик будет регистрироваться в них, а участок перейдёт в собственность.

Жильё можно купить не только по месту службы, но и в любом городе России. Но если к типу жилья государство предъявляет минимум требований и не ограничивает заёмщика в выборе места расположения объекта, то банки выдвигают больше условий. Например, не все готовы выдать ипотеку на покупку частного дома, но охотнее одобряют кредит на приобретение квартиры.

Условия предоставления военной ипотеки в 2022 году

Основные условия предоставления льготной ипотеки – соответствие заемщика нужной категории и служба в армии определённое количество лет – до тех пор, пока уволиться можно будет без потери льготы или кредит не будет выплачен. Банки же, кредитующие военнослужащих, предлагают разные условия.

Процентные ставки

Процентная ставка устанавливается непосредственно тем банком, который будет выдавать ипотеку. Среднее значение – от 7 до 9% годовых. Хотя государство и гасит задолженность перед банком заёмщика, но брать во внимание размер ставки важно:

- чем она ниже, тем быстрее закроется кредит (уменьшится срок);

- если военнослужащий выйдет из программы досрочно, ему придётся из своих денег погашать задолженность.

Важно! Если кредит погашен, государство не приостанавливает перечисление денег на счёт военнослужащего. Все следующие накопления можно потратить на покупку другого жилья или улучшение уже существующего.

Расчет суммы кредита, ежемесячного платежа и переплаты поможет произвести калькулятор накоплений. Такие сервисы есть на многих сайтах. Для расчёта обычно нужно указать:

- возраст;

- дату, когда возникли основания вступить в НИС;

- стоимость и тип жилья;

- процентную ставку.

Калькулятор рассчитает онлайн общую сумму ипотеки, размер ежемесячного платежа, сроки, может построить график помесячных платежей.

Какие банки работают с военной ипотекой

Военную ипотеку могут дать в одном из 13 банков, среди которых «Дом.РФ», Открытие, Сбербанк, Россельхозбанк и другие. Если у военнослужащего есть 2 или больше ребёнка, в 5 из 13 банков он может обратиться для оформления льготной семейной ипотеки, ставка по которой будет ниже, чем по военной.

Условия кредиторов разные:

- Сумму кредита банк устанавливает самостоятельно. Например, в Сбербанке могут выделить больше 3 млн руб., но не более 85% от стоимости жилья.

- Максимальный срок в среднем 25 лет, но с учетом наступления 45 лет у военнослужащего.

Теоретически при покупке недорогого жилья в регионах военнослужащий может обойтись без добавления собственных денег – стоимость квартиры или дома за него полностью погасит государство.

Требования к заемщику

Заемщиком может стать военнослужащий, который:

- имеет гражданство России;

- уже стал участником НИС;

- имеет хорошую кредитную историю;

- подождал минимум 3 года с момента открытия именного счёта – по истечении такого срока на руки выдается свидетельство, с которым можно оформить кредит.

Важно! Банки кредитуют военнослужащих с тем расчётом, чтобы кредит был погашен до исполнения 45 лет. То есть, если в банк обращается сорокалетний заёмщик, максимальный срок кредитования для него будет 5 лет.

Рефинансирование военной ипотеки

Как и для другого ипотечного кредита, по военной ипотеке можно воспользоваться рефинансированием – оформлением нового кредита по более выгодной процентной ставке. Перевести ипотеку в любой банк нельзя – только в тот, который работает с такими кредитами.

Есть один нюанс – когда заёмщик подаёт заявление на рефинансирование, кредит в прежнем банке закрывает государство. Но поскольку перечисления идут один раз в месяц, очередной платёж новому кредитору заёмщик должен будет внести самостоятельно.

Кроме того, государство не оплачивает госпошлины и имущественное страхование при рефинансировании ипотеки, а это тоже дополнительные расходы.

Частные случаи кредитования военнослужащих

В ряде нестандартных случаев условия льготного кредитования военнослужащих меняются.

Ипотека при увольнении из вооруженных сил

Если заёмщик покидает военную службу, то больше не считается участником НИС. Государство устанавливает срок – 20 лет выслуги. После этого средства фактически принадлежат военнослужащему, а возвращать их государству при увольнении не нужно. Если же 20 лет не прошло, оставшуюся часть задолженности перед банком заемщик должен выплатить сам, а перечисленные государством деньги – вернуть.

Но есть исключение – увольнение по уважительным причинам. Сюда включают выслугу более 10 лет, но при соблюдении таких условий:

- военнослужащий признан ограниченно годным или негодным к прохождению службы;

- увольнение последовало за организационно-штатными мероприятиями;

- увольнение по семейным обстоятельствам – перевод на новое место службы вместе с супругом (супругой) – военнослужащим, установленная медицинской комиссией невозможность проживать в той местности, где находится часть, необходимость ухода за близким родственником, в том числе ребёнком до 18 лет (для одиноких родителей);

- достижение максимально разрешённого возраста для прохождения военной службы.

Если досрочное увольнение происходит по уважительной причине, именной счёт будет закрыт, но у военнослужащего появятся права на дополнительные средства. Например, у военного есть выслуга 15 лет, он признан негодным к прохождению службы, уволен, но может получить взносы за оставшиеся 5 лет до установленных 20 лет.

Важно! Автоматически исключают из программы пропавших без вести и погибших военнослужащих, но в этом случае его наследники имеют право воспользоваться начислениями на именном счете, чтобы погасить ипотечный кредит.

Государство не обязует каждого военного покупать жильё, даже если на него открыт именной накопительный счет. В некоторых случаях деньги можно получить на руки и расходовать на любые цели:

- выслуга от 20 лет и более;

- любая выслуга, если комиссия признала военного негодным к службе;

- выслуга в пределах 10–20 лет при увольнении по достижению возраста, состоянию здоровья, семейным обстоятельствам или сокращению;

- смерть военнослужащего (деньги перечисляются наследниками).

Государство устанавливает определённый срок, в течение которого уволенный без весомых обстоятельств военнослужащий должен вернуть деньги – 10 лет. Кроме того, никто не освобождает его от выплаты ипотечного кредита. По сути, на заёмщика ложится двойная нагрузка – возврат денег государству и погашение долга перед банком.

Погашение военной ипотеки материнским капиталом

Для оформления ипотеки военнослужащие могут использовать средства маткапитала:

- деньги можно расходовать как на первый взнос, так и на выплату процентов или основного долга;

- право использовать семейный капитал распространяется только на те кредиты, которые оформлены после 29 марта 2019 года.

Если деньги сертификата идут на улучшение жилищных условий, оформлять у нотариуса обязательство выделить всем членам семьи доли не нужно, но каждый из членов семьи военнослужащего должен стать собственником части квартиры или дома после погашения долга перед банком.

Как продать квартиру, купленную по военной ипотеке

Пока не погашена задолженность, недвижимость находится в двойном залоге у банка и у государства, которое погашает часть средств за заёмщика. Прежде чем продать жилье, нужно эти обременения снять:

- Обременение в пользу государства снимается, если долг полностью погашен. Росвоенипотека отправляет заявление в Росреестр (в срок до 1 месяца), и в течение 3 дней обременение будет снято.

- Снять обременение в пользу банка тоже можно только одним способом – закрыть кредит.

Важно! Если заёмщик досрочно погашает задолженность собственными деньгами, обременение также снимается.

Есть ещё один вариант – продажа жилья по переуступке прав. В этом случае покупатель квартиры берёт на себя обязательство выплатить долг, но обременение снимать не нужно. Покупателем может быть как любое физлицо, так и другой участник НИС. Во втором случае банки охотнее идут на сделку.

Раздел квартиры при разводе

Купленная в браке квартира считается совместно нажитой, и при разводе её нужно разделить. Но это не касается жилья, которое приобретено в рамках военной ипотеки – этот кредит целевой, поэтому делить недвижимость не нужно.

Хотя второй супруг может обратиться в суд, и уже есть случаи, когда взятое в военную ипотеку жильё делят при разводе:

- выставляют на продажу, погашают кредит, а остаток средств разделяют между супругами;

- оставляют жильё военному, но обязуют выплатить компенсацию второму супругу;

- выделяют доли в одной квартире, а кредит переоформляется в банке на двух заёмщиков.

Когда заключен законный брак, а кроме средств государства, использованы личные накопления, именно на сумму этих сбережений (половину или определенную долю, если заключён брачный договор) может претендовать второй супруг.

Если супруги на момент оформления квартиры в ипотеку не находились в официальном браке, второй супруг не может претендовать на жильё – оно остаётся в единоличной собственности военнослужащего.

Заключение

Ипотека предоставляется военнослужащим по контракту после минимум 3 лет службы. Деньги копятся на именных счетах, их можно использовать и для первого взноса, и на погашение кредита, процентов, в том числе с добавлением собственных денег.

Программа имеет основной минус – обязанность возврата средств при досрочном увольнении военнослужащего без веских причин. В этом случае придётся вернуть всю сумму государству. Кроме того, если жильё находится в крупном городе, почти никогда не удаётся обойтись только средствами из бюджета – приходится добавлять свои деньги.

Сильно ограничен срок оформления – сертификат, по которому можно купить жилье, действителен всего полгода. За 6 месяцев нужно подыскать квартиру, договориться с продавцом, выбрать банк, получить одобрение, оформить сделку.

За счет НИС не оплачивается обязательное страхование, услуги риелтора, оценка недвижимости. Дешевле выйдет оформление при покупке жилья в новостройке.

Вопросы-ответы

Вычет можно оформить только на те деньги, которые заёмщик внёс в счет погашения долга из своих накоплений. Бюджетные средства не считаются базой налогообложения. Если банк одобрил заёмщику 3 млн руб., а 1,5 млн руб. внесено своими деньгами, то только с 1,5 млн руб. и положен вычет. Размер возврата стандартный – 13% с суммы до 2 млн руб., вернуть можно до 260 тыс. руб.

Специальной программы для военных пенсионеров нет, так как федеральным законом не предусмотрено субсидирование вышедших в отставку военнослужащих. Банки кредитуют таких клиентов на общих условиях.

Список документов каждый банк утверждает отдельно. Основные – паспорт, заявление, свидетельство участника НИС, документы второго супруга и нотариально заверенное согласие на оформление кредита для находящихся в официальном браке. Дополнительно банк может потребовать в том числе и военный билет, документы об образовании и др.

Государство начало поощрять военнослужащих и субсидировать покупку жилья в 2005 году. Закон № 117-ФЗ, регулирующий военную ипотеку, был утвержден еще в 2004 году.

Как я взял военную ипотеку и нажил себе проблемы и долги

Из-за доверия к людям и системе в целом, а также из-за спешки и финансовой безграмотности я оказался в сложной ситуации.

Я военнослужащий. Одна из льгот, которые людям на службе предоставляет государство, — это обеспечение жильем. Для этого в России запустили программу субсидирования ипотеки для военных.

Я и мои знакомые считали, что погашать кредит по военной ипотеке — обязанность государства. Мы были уверены, что, пока служим, государство платит за нас по ипотеке. И что наша задолженность будет погашена, как должно быть по первоначальному кредитному графику.

Но шесть лет назад появилось понятие «долг по военной ипотеке», и в результате я оказался должен банку. Расскажу, как так получилось и стоило ли мне вообще брать военную ипотеку, чтобы купить жилье.

Почему я решился на военную ипотеку

В 26 лет я ставил себе цели на ближайшее десятилетие:

- Получить второе высшее образование.

- Продвинуться по службе.

- Купить квартиру по программе военной ипотеки.

- Накопить на вторую квартиру и приобрести ее на личные деньги.

К тому моменту у меня за плечами было восемь лет службы — пять лет училища и три года после, поэтому я уже мог воспользоваться программой Росвоенипотеки, чтобы купить жилье.

Зачастую военнослужащие большую часть жизни — до того как уволятся со службы — проводят в съемном либо в служебном жилье. Когда действовала прошлая программа обеспечения жильем, военнослужащий получал возможность жить в своей квартире при выслуге свыше 20 лет. По новой программе можно приобрести жилье почти в самом начале службы.

Как устроена программа. Государство дает целевой жилищный заем. Он состоит из двух частей:

- Накопительная часть. Государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса в начале года индексируют с учетом инфляции.

- Инвестиционная часть. Эти накопления государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги.

Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал. Первые три года после окончания училища эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита. На моем счете к тому моменту накопилось 700 тысяч рублей — я решил использовать их для первого взноса и купить жилье.

Дальше в теории все устроено так: военнослужащий берет кредит в банке. Банк дает военнослужащему такую сумму и на такой срок, чтобы тот мог погасить долг до конца службы. При расчете суммы учитывается размер ежегодного взноса от государства участнику накопительно-ипотечной системы. Каждый год сумма взноса индексируется, например в 2022 году это 311 044,50 Р . Плюс остаток на счете приносит инвестиционный доход.

Росвоенипотека автоматически перечисляет ежемесячные платежи в банк, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Но проблема в том, что накопительную часть можно отслеживать на сайте Росвоенипотеки, а вот что с инвестиционными накоплениями — непонятно. Я так и не разобрался, какого размера они должны быть и как вообще деньги инвестируются.

Еще можно не покупать квартиру, а копить эти деньги на счете. Через 20 лет военнослужащий получает право ежегодно их снимать. Или забрать сразу — после увольнения.

С каждым годом недвижимость дорожала, поэтому копить деньги на счете я не видел смысла. Все сослуживцы считали так же — и приобретали квартиры, как только появлялась возможность. Ждать несколько лет, чтобы снять все деньги разом, никто не хотел. Морально намного спокойнее служить, когда знаешь, что есть своя квартира.

В итоге я тоже решился купить жилье.

Как победить выгорание

Как я выбрал квартиру

Тогда я служил в четырех часах езды от Москвы. Московскую область активно застраивали, поэтому сначала я хотел купить квартиру именно там. Но у меня не было времени на поиски — и некому было их поручить.

Цены тоже кусались: стоимость новостройки без ремонта на стадии котлована начиналась от 3,5 млн рублей. Мой первоначальный взнос составлял 700 000 Р , а максимальная сумма одобренного кредита — 2 400 000 Р . Остаток пришлось бы доплачивать из личных накоплений. Еще и ремонт вылился бы в крупную сумму — около миллиона рублей.

В итоге я решил, что буду покупать квартиру в Твери. Я мог доехать туда от места службы за пару часов. По деньгам тоже все было доступно — вкладывать накопления бы не пришлось. Кроме того, в Твери у меня живут знакомые — они могли бы следить за квартирой, если бы меня перевели на другое место службы.

Летом 2014 года я получил на работе необходимые документы и начал искать квартиру. По документам все было отлажено, сам процесс был несложный. Контакты риелторов и оценщиков я взял у коллег, которые годом раньше тоже купили жилье в Твери.

За два месяца поисков я посмотрел полтора десятка квартир: готовые новостройки без ремонта, вторичное жилье, строящиеся дома. У меня были определенные требования к квартире:

- Площадь от 50 м².

- Студия либо две комнаты.

- Есть балкон или лоджия.

В итоге я нашел два варианта, которые меня устраивали: квартиру в доме 1994 года постройки и новостройку, которую должны были сдать в 2015 году.

От новостройки я в итоге отказался: там нужен был ремонт, а денег на него у меня не было. Отзывы тоже насторожили: в этих новостройках отваливались части фасада, осыпалась штукатурка в подъезде и т. д. По плану компания должна была облагородить территорию перед домом — сделать небольшой парк и детскую площадку, но спустя шесть лет там все тот же пустырь.

Я выбрал квартиру на вторичном рынке за 3 млн рублей. Рядом с домом садик, школа, остановка общественного транспорта. Квартира была со свежим ремонтом, но без мебели. Я подсчитал, что к моменту сделки первоначальный взнос мог составлять уже 792 000 Р . На покупку мне хватало.

Как я оформил военную ипотеку

В основном военнослужащие брали кредит в Сбербанке, ВТБ и АИЖК, которое сейчас превратилось в «Дом-рф» . АИЖК не выдавало кредиты, а оформляло все через банки-партнеры , в Твери это был «Тверьуниверсалбанк». АИЖК одобрило мне 2 300 000 Р , а Сбербанк и ВТБ — на 100—200 тысяч меньше. И я выбрал АИЖК в лице «Тверьуниверсалбанка». Все мои знакомые также брали кредит именно там.

Весь процесс занял примерно три месяца.

Сначала я собрал пакет документов для банка:

- Заявление от военнослужащего.

- Оригинал паспорта и копии всех его страниц.

- Свидетельство участника НИС, которое можно получить через несколько месяцев после подачи рапорта.

- Согласие от военнослужащего в письменном виде на использование его персональных данных.

Второй пакет документов я предоставил, когда подобрал квартиру. Вот что может потребоваться:

- Технический паспорт на дом, где находится квартира.

- Выписка из единого государственного реестра прав.

- Справки по форме № 7 и форме № 9, подтверждающие, что в квартире никто не прописан и не проживает.

- Справка об отсутствии задолженностей за коммунальные услуги.

- Кадастровый паспорт объекта.

- Свидетельство о собственности на недвижимость от владельца. Если собственников несколько — от каждого.

- Документы от застройщика о правообладании, если жилье для военной ипотеки находится в новостройке.

- Отчет об оценке стоимости квартиры — желательно от компании, аккредитованной банком, одобрившим кредит.

- Свидетельство о браке или его расторжении от продавца.

- Письменное согласие на продажу от жены или мужа нынешнего владельца.

И третий пакет документов — для Росвоенипотеки:

- Копия ипотечного договора, заверенная банком.

- Договор ЦЖЗ, целевого жилищного займа, в трех экземплярах.

- Копия договора на открытие накопительного счета, заверенная нотариусом.

- Паспорт заемщика и копия каждой страницы.

- Заявление участника НИС.

Все документы я отправил в Росвоенипотеку, где их проверили и одобрили. Теперь мне можно было выходить на сделку. В процессе мне помогал риелтор — он проверял документы, задолженности по коммунальным платежам, составлял договоры и заказывал справки.

Расходы на покупку квартиры — 70 000 Р

| Услуги риелтора | 20 000 Р |

| Плата за открытие счета в банке | 12 500 Р |

| Страхование квартиры, жизни и здоровья | 12 000 Р |

| Дополнительные справки, документы и пр. | 10 000 Р |

| Неучтенные траты | 9000 Р |

| Оценка | 3500 Р |

| Поездки в Тверь | 3000 Р |

В итоге я взял кредит с такими параметрами:

- сумма — 2 300 000 Р ;

- срок — 167 месяцев, то есть 13 лет и 11 месяцев;

- процентная ставка — 12%;

- ежемесячный платеж — 19 425 Р в первый год кредитования.

Из 792 000 Р на счете НИС на первый взнос пошло только 700 000 Р , оставшиеся 92 000 Р ушли на погашение основного долга по кредиту вместе с первым платежом.

Платежи на следующие годы были рассчитаны с увеличением — каждый год ежемесячный платеж увеличивался примерно на 1000 Р : в кредитном договоре был учтена ежегодная индексация накопительных взносов военнослужащим. Например, в 2016 году платеж должен был составить 20 490 Р , а в 2017 — 21 678 Р .

По условиям договора мне нужно было каждый год страховать квартиру. От страхования жизни и здоровья можно было отказаться, письменно уведомив банк. На второй год я так и сделал, поэтому стоимость страховок снизилась до 3000 Р .

Как я стал должником

В следующие три года я не вникал в процесс, только каждый год исправно оплачивал страховку квартиры. Страховая компания сама передавала документы в банк, поэтому я туда не ездил. Считал, что раз из банка не звонят и не пишут, значит, все в порядке. Мои коллеги думали так же .

Спустя три года я решил узнать, как обстоят дела с платежами. Суммы выплат, которые нам обещали, из-за кризиса уменьшились. Я подумал, что надо бы посмотреть, как это повлияло на кредитные выплаты. И тут меня ждал неприятный сюрприз.

Неприятный сюрприз был в том, что последний платеж — в июне 2028 года — должен был составить почти 2 млн рублей. Получалось, что все остальное время я платил только проценты!

По графику размер последнего платежа в 2028 году должен был составить аж 1 902 159 Р и еще 20 440 Р процентов! То есть в 2014 году я брал 2 300 000 Р — и за 14 лет выплатил бы только 400 тысяч основного долга. Все эти 14 лет мои платежи из НИС шли на погашение процентов. Но поскольку срок кредита истекал в 2028 году, то последним платежом я должен был закрыть весь долг целиком из своего кармана.

Я не мог в это поверить. Наверное, я был единственным из своей части, кто запросил график и обнаружил это.

Я решил, что это какая-то ошибка, и поехал в банк. Сотрудники банка подтвердили, что в графике все указано правильно и последний платеж составит 1,9 млн. Я стал разбираться — и вот что выяснил.

В 2017 году размер ежегодного накопительного взноса по военной ипотеке был 260 136 Р . Этих денег не хватило, чтобы покрыть основной долг, потому что все ушло на уплату процентов. Но и на проценты сумм, которые поступали от государства, тоже не хватало. По ним сформировалась задолженность — около 50 тысяч рублей.

Поскольку основной долг не погашался или погашался очень мало, последний платеж по кредиту увеличивался. К 2028 году он вырос бы до 1,9 млн, ведь срок кредита остался прежним.

Как я выяснил потом, Росвоенипотека одобрила и подписала в моем лице кредитный договор с ежегодным ростом платежей примерно на 4% и плавающей процентной ставкой, которая была привязана к ставке MosPrime. Ставка MosPrime — Moscow Prime Offered Rate — это независимая ставка, по которой предоставляют рублевые кредиты на московском денежном рынке.

Почему так получилось и договор был такой странный, я не знаю. На тот момент я не обладал нужными знаниями. Теперь я удивлен, что риелторов и людей, которые контролируют и проверяют договоры в Росвоенипотеке, условия полностью устроили.

Плавающая ставка означала, что она меняется каждый год. В моем кредитном договоре было указано, что первые три года ставка растет на 0,5%, а плавающая ставка начинает действовать с четвертого года кредитования и рассчитывается по такой формуле: ставка MosPrime + 3,75%.

В итоге за первые три года ставка выросла на 1,5%, а с 2017 года она стала плавающей и составила 14%. В 2018 году — 13,11%.

На работе мне никто не поверил. Но я показал графики, коллеги запросили свои — и получили такие же , с долгом около 2 млн рублей.

Мы обратились в банк: ездили и писали заявления, чтобы нам изменили процентную ставку в меньшую сторону и зафиксировали ее. Это предусмотрено условиями договора. Но банк отказал. Возможно, через суд мы могли бы чего-то добиться, но в суд никто из нас подавать не стал. Обращения на горячую линию Росвоенипотеки тоже ни к чему не привели. Рефинансировать военную ипотеку на тот момент было нельзя.

Задолженность стала нашей личной проблемой. Для выхода из этой ситуации Росвоенипотека и банк предлагали вносить свои деньги и таким образом погашать кредит. Вот такое льготное жилье от государства.

Сколько я оказался должен банку

| Платежи в счет основного долга | Платежи в счет процентов | Основной долг и проценты | Накопительный взнос от государства | Остаток основного долга | |

|---|---|---|---|---|---|

| 2014 | 70 244,29 Р | 162 855,71 Р | 233 100 Р | 233 100 Р | 2 208 000 Р |

| 2015 | 78 000 Р | 167 880 Р | 245 880 Р | 245 880 Р | 2 137 755,71 Р |

| 2016 | 42 415,45 Р | 203 464,55 Р | 245 880 Р | 245 880 Р | 2 059 755,71 Р |

| 2017 | 0 Р | 260 136 Р | 260 136 Р | 260 141 Р | 2 017 340,26 Р |

| 2018 | 11 761,19 Р | 256 702,81 Р | 268 464 Р | 268 465,60 Р | 2 017 340,26 Р |

| 2019 | 5958,85 Р | 262 505,15 Р | — | — | 2 005 579,07 Р |

| 2020 | 6748,92 Р | 261 715,08 Р | — | — | 1 999 620,22 Р |

| 2021 | 7728,36 Р | 260 735,64 Р | — | — | 1 992 871,30 Р |

| 2022 | 8805,06 Р | 259 658,94 Р | — | — | 1 985 142,94 Р |

| 2023 | 10 029,23 Р | 258 794,77 Р | — | — | 1 976 337,88 Р |

| 2024 | 11 385,93 Р | 257 078,07 Р | — | — | 1 966 308,65 Р |

| 2025 | 13 013,50 Р | 255 450,50 Р | — | — | 1 954 922,72 Р |

| 2026 | 14 823,37 Р | 253 640,63 Р | — | — | 1 941 909,22 Р |

| 2027 | 16 888,91 Р | 251 575,09 Р | — | — | 1 927 085,86 Р |

| 2028 | 1 910 196,95 Р | 124 262,75 Р | — | — | 1 910 196,95 Р |

Наложились три фактора: плавающая ставка, запланированный рост платежей и кризис. Обещанной индексации средств, которые поступают на счет военнослужащего и за счет которых погашается военная ипотека, не произошло. В 2015 и 2016 годах государство начисляло военным одну и ту же сумму, без индексации. Из-за этого основной долг почти не погашался — а задолженность по процентам росла.

Я понимаю, что отчасти виноват в этой ситуации сам — из-за невнимательности и доверия к системе. Фиксированная ставка и фиксированный ежемесячный платеж по кредиту могли бы облегчить долговую нагрузку, но договор нам предлагался типовой, так что выбора у меня не было. Те, кто знал, как устроены кредитные договоры у военнослужащих, предсказывали все это еще в 2016 году.

Размер ежегодного накопительного взноса от государства

| Как планировалось | Как было в итоге | |

|---|---|---|

| 2014 | 233 100 Р | 233 100 Р |

| 2015 | 245 196 Р | 245 880 Р |

| 2016 | 258 696 Р | 245 880 Р |

| 2017 | 271 896 Р | 260 141 Р |

| 2018 | 284 400 Р | 268 456,6 Р |

| 2019 | 296 100 Р | 280 009,7 Р |

| 2020 | 306 192 Р | 288 410 Р |

| 2021 | 315 696 Р | 299 081,20 Р |

Данных о размере этого взноса после 2021 года у меня нет. Раньше у государства были графики на несколько лет вперед. Теперь эта информация появляется только в конце года — и только на следующий год.

Как я рефинансировал кредит

В начале 2018 года Росвоенипотека сообщила, что нам можно будет рефинансировать кредиты. Меня связали с «Россельхозбанком», который должен был первым начать заниматься рефинансированием военной ипотеки.

Весной 2018 года я отдал в банк необходимые документы:

- Справку о задолженности из предыдущего банка.

- Документы об оценке квартиры.

- Копию паспорта.

- Выписку из ЕГРН.

Оказалось, что радовался я рано. Примерно через месяц мне вернули документы: Росвоенипотека отказалась сотрудничать с банком. Но должны были появиться другие банки.

К осени 2018 года Росвоенипотека аккредитовала еще два банка — «Промсвязьбанк» и «Зенит». В дальнейшем список должен был еще расшириться. Я стал заново собирать документы.

Снова сделал оценку квартиры за 3500 Р , заказал за 500 Р справки об остатке задолженности в прошлом банке, выписку из ЕГРН, заплатил 2000 Р за регистрацию в новом банке. Потратил еще 3000 Р и время на многочисленные поездки в Тверь.

Наученный горьким опытом, я внимательно изучал все договоры. Особое внимание обращал на процентную ставку и ежемесячные платежи. Теперь ставка была фиксированной и составляла 8,9%. Весь график был посчитан на основании текущего ежемесячного платежа, который был выделен в 2018 году Росвоенипотекой. Запланированного роста платежей, как в прошлый раз, не было. Теперь, если Росвоенипотека увеличит сумму, просто уменьшится срок выплаты кредита.

В октябре 2018 года я заключил в «Промсвязьбанке» новый кредитный договор с такими условиями:

- ставка — 8,9%;

- ежемесячный платеж — 22 372 Р ;

- срок кредита — до 2031 года.

Теперь я могу отслеживать платежи как на сайте банка, так и в мобильном приложении. В прошлом банке таких сервисов не было.

Почему мне все равно придется погашать кредит самостоятельно

Из-за большой процентной ставки в старом банке и отсутствия индексации накопился долг по процентам. У меня это 47 000 Р , но я знаю и тех, у кого вдвое больше. Эта сумма была указана в справке, на основании которой новый банк рассчитывал кредит при рефинансировании. Также в ней старый банк указал задолженность по основному долгу — 2 005 579 Р , на нее мне и оформили новый кредит. А 47 000 Р невыплаченных процентов я заплатил из своего кармана. Несмотря на понесенные убытки, я все равно был рад избавиться от долговой нагрузки.

мой долг по процентам, который я заплатил из своего кармана

Но не всем повезло так, как мне. Двум моим знакомым отказали в рефинансировании из-за плохой кредитной истории. Им предложили только один выход — погашать долги самостоятельно. Они смогли рефинансироваться только спустя год.

Новый кредит у меня оформлен до 2031 года. Я стал погашать его самостоятельно. Попробовал сначала вносить небольшие суммы — по 1000 Р . Вносил их через мобильное приложение как досрочное погашение кредита, таким образом уменьшал срок. В итоге весь график пересчитывался.

Затем я стал ежемесячно вносить фиксированную сумму — 10 000 Р . За два года внес 207 000 Р в счет досрочного погашения. Срок кредита уменьшился на три года. Теперь последний платеж у меня по плану будет в 2028 году. Я снова оказался в ситуации, когда вместо государства, как предполагалось по программе военной ипотеки, я плачу за квартиру сам. Но я делаю это осознанно, поскольку хочу закрыть кредит к 2025 году.

В общей сложности я потратил 371 500 Р : 207 000 Р внес в счет кредита по личной инициативе, а еще 164 500 Р составили долги по процентам и траты на оформление. Чтобы закрыть ипотеку к нужной мне дате, я собираюсь внести в счет кредита еще около 300 тысяч.

Потратил на программу военной ипотеки 371 500 Р из личных накоплений

| Досрочное погашение в новом банке | 207 000 Р |

| Услуги риелтора при покупке квартиры | 20 000 Р |

| Страхование за все годы | 50 000 Р |

| Долг по процентам старому банку при рефинансировании | 47 000 Р |

| Открытие счета в банке | 12 500 Р |

| Отдельные справки, документы | 10 000 Р |

| Неучтенные траты | 9000 Р |

| Поездки в Тверь и обратно | 6000 Р |

| Оценка при покупке | 3500 Р |

| Оценка при рефинансировании | 3500 Р |

| Регистрация в новом банке | 2000 Р |

| Справки о задолженности из прошлого банка | 1000 Р |

Календарь платежей по новому кредиту. Карандашом я записываю суммы досрочных погашений и подсчитываю, на сколько за их счет уменьшился долг

Стоило ли мне покупать квартиру с помощью военной ипотеки

Я воспользовался программой военной ипотеки и купил квартиру за 3 000 000 Р . За шесть лет квартира в цене не выросла. Коммунальные платежи в среднем составляют 3500 Р в месяц, то есть за шесть лет я заплатил 252 000 Р . Квартиру не сдавал: это запрещено условиями ипотечного договора. Кроме того, для военнослужащих существует прямой запрет на сдачу жилья в аренду.

Если бы я не брал военную ипотеку, то сейчас на моем счете в накопительно-ипотечной системе лежало бы 4 млн рублей. К данной сумме еще могли прибавиться примерно 1,5 млн через 5 лет службы. То есть у меня было бы 5,5 млн — и я бы мог купить жилье более высокого класса, большей площади либо иначе распорядиться деньгами.

Те, кто не связан со службой, будут, вероятно, недовольны такими размышлениями: мне оплачивают жилье, за меня гасят кредит, а от меня требуется только выполнять свою работу. А я внес небольшую часть от стоимости квартиры и еще чем-то недоволен. Но обеспечение военнослужащих жильем — одна из льгот, которые мне положены.

Предыдущая программа по обеспечению жильем подразумевала, что военнослужащий получает квартиру либо субсидию, сумма которой привязана к выслуге лет и количеству членов семьи. По этой программе семья из четырех человек при выслуге 20 лет могла претендовать на квартиру площадью 72 м² либо на субсидию в размере 8 400 000 Р . Но нужно было иметь эту выслугу лет, а также подходить под другие условия.

По военной ипотеке за эти же 20 лет можно получить примерно 5,5 млн рублей. Если не ждать и воспользоваться программой сразу, то можно купить квартиру или дом в пределах 3—4 млн рублей без добавления личных денег. И все было бы хорошо, если бы программа работала четко и без сбоев. Но ее погубила реализация.

Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2020 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2020 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

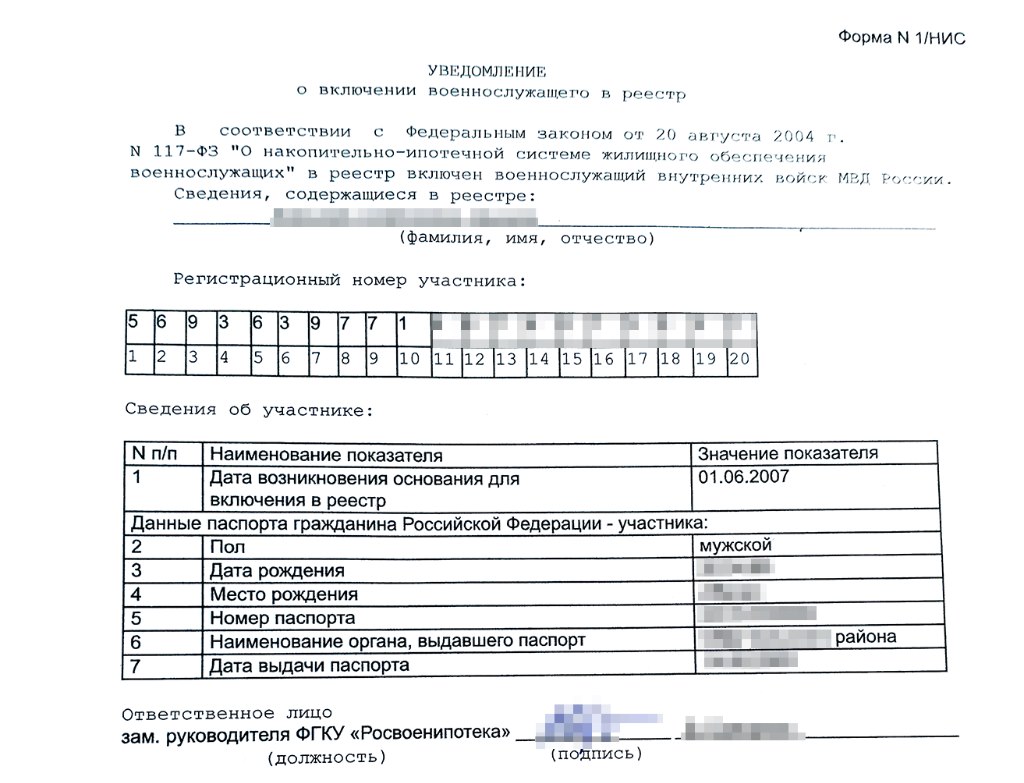

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.

Источник https://www.vbr.ru/banki/help/mortgage/voennaya-ipoteka-usloviya-stavki-vozmozhnost-refinansirovaniya/

Источник https://journal.tinkoff.ru/mortage-vsrf/

Источник https://www.mirkvartir.ru/journal/assistant/2020/12/22/voennaya-ipoteka/