Страховые компании на рынке ценных бумаг

Страховые компании являются активными участниками фондового рынка. Специфика их функционирования предполагает, с одной стороны, безусловное выполнение принятых обязательств перед клиентами, а с другой, поскольку они не являются предприятиями материальной сферы производства, – возникает необходимость наращивания собственных активов путем совершения операций, например, на рынке ценных бумаг. Стратегия и тактика их поведения на фондовом рынке регулируются современными законодательными актами, внутриведомственными положениями и инструкциями.

Основные понятия и определения

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Рассмотрим подробнее понятия «страховой случай» и «страховая премия».

Понятие «страховой случай» включает в себя такие определения, как страховой риск и страховая выплата. Прежде всего отметим, что страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. Страхователь, вступая в договорные отношения со страховщиком, предполагает, что может наступить страховой случай. При этом предполагаемое событие называется страховым риском. Следует учесть, что событие, рассматриваемое в качестве страхового риска, в обязательном порядке должно обладать признаками вероятности и случайности его наступления. Итак, страховым случаем можно считать факт свершившегося события, который обязывает страховщика произвести страховую выплату страхователю.

При наступлении страхового случая с имуществом страховая выплата производится в виде страхового возмещения, в случае с личностью страхователя или третьего лица – в виде страхового обеспечения.

Страховая премия характеризуется такими понятиями, как страховой взнос и страховой тариф.

Страховым взносом является плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Размер страхового взноса регулируется страховым тарифом, величина которого в определенных случаях устанавливается в законодательном порядке или определяется в ходе заключения договора.

Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Если речь идет об обязательном страховании, то его величина оговорена в нормативных актах. Страховые тарифы по добровольным видам личного страхования, страхования имущества и страхования ответственности могут рассчитываться страховщиками самостоятельно. Конкретный размер страхового тарифа определяется в договоре страхования по соглашению сторон.

Характеристика процесса страхования

Характеристика процесса страхования может быть представлена в виде классификации, которая классификационные признаки группирует по форме страхования, объектам и субъектам, виду страховой суммы, видам страхования, организационному принципу, форме взаимодействия.

По форме страхования различают добровольное и обязательное.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно, а конкретные условия страхования определяются при заключении договора страхования.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами РФ.

Объектами страхования могут быть не противоречащие законодательству РФ имущественные интересы, связанные:

- • с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица – личное страхование;

- • владением, пользованием, распоряжением имуществом – имущественное страхование;

- • возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Таким образом, предметом страхования могут быть объекты как в материально-вещественной, так и в нематериальной форме. Однако в этом случае есть исключение из правила – внимание страховщиков не может быть привлечено к производственной, торгово-посреднической и банковской деятельности.

Субъектами страхового процесса выступают страхователи и страховщики.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страховщиками признаются юридические лица любой организационно-правовой формы, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования), имеющие лицензию на осуществление страховой деятельности.

Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров. При этом страховыми агентами могут быть физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховыми брокерами признаются юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей и осуществляющие посредническую деятельность по страхованию от своего имени па основании поручений страхователя либо страховщика.

Страховые брокеры обязаны направить в федеральный орган исполнительной власти по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности. К извещению должна быть приложена копия свидетельства (решения) о регистрации брокера в качестве юридического лица или предпринимателя.

Следующим квалификационным признаком является вид страховой суммы. Страховой суммой является определенная договором страхования или установленная законом денежная сумма, которая служит основой для определения размера страхового взноса и страховой выплаты.

При страховании имущества страховая сумма не может превышать его действительной стоимости па момент заключения договора, иными словами, страховой стоимости. Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что он был намеренно введен в заблуждение страхователем. Однако если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу действующего законодательства в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

При наступлении страхового случая закономерно встает вопрос о страховом возмещении. Оно не может превышать размера прямого ущерба застрахованному имуществу, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме. Когда страховая сумма ниже страховой стоимости имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества.

Правилами страхования предусматривается возможность двойного страхования. Это становится возможным только тогда, когда страхователь заключил договоры страхования имущества с несколькими страховщиками. Если в результате этого сумма возмещения будет превышать в общей сложности страховую стоимость имущества, то она не может быть выше его фактической стоимости. При этом каждый из страховщиков выплачивает страховое возмещение в размере, пропорциональном отношению страховой суммы по заключенному им договору к общей сумме по всем заключенным этим страхователем договорам страхования указанного имущества.

Условиями договора страхования может предусматриваться замена страховой выплаты компенсацией ущерба в натуральной форме в пределах суммы страхового возмещения. В данной ситуации мы сталкиваемся с новым понятием – страховая компенсация.

Двойное страхование можно классифицировать как вид страхования, который имеет специфическое название – сострахование. Смысл этого вида страхования сводится к тому, что объект страхования может быть застрахован по одному договору совместно несколькими страховщиками-сострахователями с описанием условий, определяющих права и обязанности каждого из участников процесса страхования.

Наряду с этим практика страховой деятельности предусматривает процедуру перестрахования, которая может быть охарактеризована как страхование одним страховщиком – перестрахователем на определенных условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика – перестраховщика. Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

По организационному признаку страховые общества могут образовывать союзы, ассоциации. Объединения страховщиков способствуют координации их деятельности и создаются с целью защиты интересов своих членов и осуществления совместных программ без права заниматься страховой деятельностью. Объединения страховщиков действуют на основании уставов и приобретают права юридических лиц после государственной регистрации в федеральном органе исполнительной власти по надзору за страховой деятельностью.

Договор страхования является основой соглашения между страхователем и страховщиком. Страховщик обязуется при наступлении страхового случая произвести страховую выплату страхователю, а страхователь в свою очередь обязуется уплатить страховые взносы в установленные сроки. Факт заключения договора страхования может удостоверяться передаваемым страховщиком страхователю страховым свидетельством (полисом, сертификатом) с приложением правил страхования.

Договор страхования вступает в силу с момента уплаты страхователем первого страхового взноса. Страховое свидетельство должно содержать:

Деятельность страховых компаний на рынке ценных бумаг Текст научной статьи по специальности «Экономика и бизнес»

В работе рассмотрены основные направления деятельности страховых компаний на рынке ценных бумаг. Определены пути развития страхования на фондовом рынке и возможное появление новых отраслей.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Мелкумова Р.Г.

К вопросу о развитии российского страхового бизнеса в процессе активизации предпринимательского инвестирования

Текст научной работы на тему «Деятельность страховых компаний на рынке ценных бумаг»

Таврический научный обозреватель шшшЛауг.заепсе

студентка 4 курса экономического факультета, РЭУ им. Г. В. Плеханова, филиал в г. Пятигорске

Научный руководитель: Биндасова Н.А.

к.э.н., доцент, кафедра экономики и финансов РЭУ им. Г.В. Плеханова, филиал в г. Пятигорске

ДЕЯТЕЛЬНОСТЬ СТРАХОВЫХ КОМПАНИЙ НА РЫНКЕ ЦЕННЫХ БУМАГ

В работе рассмотрены основные направления деятельности страховых компаний на рынке ценных бумаг. Определены пути развития страхования на фондовом рынке и возможное появление новых отраслей.

Ключевые слова: страхование, перестрахование, страховые компании, рынок ценных бумаг, акции, облигации.

На этапе развития современной экономики роль страхования неоспорима. Страховые компании выступают финансовым гарантом, позволяющим компенсировать ущерб, возникающий в связи с наступлением непредвиденных обстоятельств.

На сегодняшний день, страхование является одной из динамично развивающихся отраслей, охватывающей значительную часть финансового рынка. Своё место страхование приобрело и на рынке ценных бумаг. В связи с наличием большого риска на рынке ценных бумаг возникает потребность в страховании. В профессиональной деятельности на рынке ценных бумаг часто возникают ситуации, когда только страхование позволяет возместить ущерб.

Страхование на рынке ценных бумаг можно рассматривать как экономическую выгоду, защиту, т. е. реальную возможность управлять своими рисками.

Ключевые позиции на страховом рынке занимают страховые компании. Они могут выступать в качестве институциональных инвесторов, обладая при этом значительным объёмом финансовых ресурсов.

Институциональные инвесторы — это коллективные держатели ценных бумаг, таких как, акции и облигации [2, с. 89].

Итак, страховые компании являются активными участниками фондового рынка. Специфика их функционирования предполагает, с одной стороны, безусловное выполнение принятых обязательств перед клиентами, а с другой, поскольку они не являются предприятиями материальной сферы производства, — возникает необходимость наращивания собственных активов путем совершения операций, например, на рынке ценных бумаг.

Страховые компании (страховщики), в процессе осуществления страховой деятельности, формируют страховые резервы, предназначенные для исполнения обязательств по страхованию и перестрахованию. В соответствии с действующим законодательством Российской Федерации, страховщики вправе инвестировать и иным образом размещать средства страховых резервов в активы, которые должны удовлетворять условиям диверсификации, возвратности, прибыльности и ликвидности.

Свой инвестиционный портфель страховые компании формируют из государственных ценных бумаг, которые обеспечивают надежность вложений и ликвидность, т. е. возможность в любой момент их продать с минимальными потерями, а также из корпоративных акций и облигаций, приносящих основную часть дохода от размещения средств.

На данный момент на фондовом рынке выработаны два вида страхования [4, с. 19]:

Таврический научный обозреватель www.tavr.science

страхование ответственности и страхование имущества.

Страхование ответственности часто рассматривается как страхование за убытки, связанные с ошибками и упущениями, противоправными действиями третьих лиц, за события, связанные со сбоями техники, также за события форс-мажорного характера, которые теоретически должны освобождать от ответственности.

Страхование имущества в большинстве случаев используется в комбинации со страхованием ответственности, — страхование имущества (страхование убытков), в том числе от противоправных действий, от различных форс-мажорных обстоятельств. Данные типы покрытия могут использоваться в комбинации, поскольку страхование ответственности покрывает риски, связанные с ошибками, упущениями, т. е. те случаи, где присутствует вина регистратора.

Исторически страховые компании шли по этим двум путям: либо страхование ответственности, либо комбинация этих двух видов покрытия. Однако анализ конкретных ситуаций, когда регистратор сталкивался с убытками, показал, что даже использование комбинированного покрытия не способно полностью защитить регистратора от рисков.

Можно выделить следующие основные направления развития страхования на рынке ценных бумаг и возможное появление новых отраслей страхования на РЦБ [3, с. 40]:

1. Прежде всего, это страхование убытков эмитентов в результате преступлений с ценными бумагами. Помимо возмещения убытков эмитента в связи с исками владельцев ценных бумаг, предоставляет покрытие расходов на расследование обстоятельств, юридическую помощь и др. Может дополнять программу страхования рисков регистратора (например, защищать от убытков, превышающих лимит по договору страхования регистратора).

2. Далее, активно разрабатывается новый класс страхования — страховые поручительства (Surety Bonds). Они могут использоваться по обязательствам регистратора, и других профессиональных участников рынка ценных бумаг. Этот продукт имеет свойства страхования в части покрытия определенных в договоре страхового поручительства рисков, но, в то же время, с точки зрения получения выплаты выгодоприобретателем он является практически безусловным, аналогично банковской гарантии. Для гаранта (страховщика) его появление интересно возможностью регресса к принципалу (застрахованному лицу) при наличии его вины. Полисы по страхованию ответственности такой возможности не содержат.

В США данный инструмент очень развит. Более того, Bankers Blanket Bond (страховой полис ВВВ), как видно из названия, исторически возник в США в виде страхового поручительства. Он обусловлен определенными обстоятельствами, но возмещение по нему происходит в безусловном порядке, аналогично банковской гарантии.

Внедрение такого инструмента на российском рынке сейчас очень широко обсуждается в связи с государственными контрактами. Есть вероятность, что на рынке ценных бумаг для профессиональных участников такие продукты тоже появятся. Их основная особенность состоит в том, что они позволят защитить интересы участников двух сторон, с одной стороны, профессиональных участников с точки зрения защиты их имущественных интересов, а с другой стороны, страховой и перестраховочный рынок. Страховое поручительство может и должно стать альтернативой, при которой и риск убытков инвесторов защищен, и виновные лица не освобождаются от ответственности за причинение вреда в результате своих действий.

Так, в заключение следует отметить, что страховая деятельность тесно взаимосвязана с рынком ценных бумаг. Предпосылками для позитивных изменений на страховом рынке и увеличения инвестиционной активности страховщиков служат расширение базы инструментов для размещения страховых резервов, сокращение доли неэмиссионных бумаг, рост доли рыночных бумаг, изменение лимитов на корпоративные бумаги и паи.

Таврический научный обозреватель www.tavr.science

1. Галанов В.А. Рынок ценных бумаг: Учебник. — М.: ИНФРА-М, 2014.

2. Биндасова Н.А. Инвестиции: Учеб. пособие/ Н.А. Биндасова. — Пятигорск: РИА-КМВ, 2012. — 215c.

3. Кажберова В. Страхование на фондовом рынке: проблемы и перспективы // Рынок ценных бумаг. — 2014. — № 15(366). — с. 40-42.

4. Холкина М.Г. Защита прав инвесторов на рынке ценных бумаг / Холкина М.Г.— Саратов: Вузовское образование, 2013. — 99 с.

5. Цибульникова В.Ю. Рынок ценных бумаг: учебное пособие/ Цибульникова В.Ю.— Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2012. — 110 с.

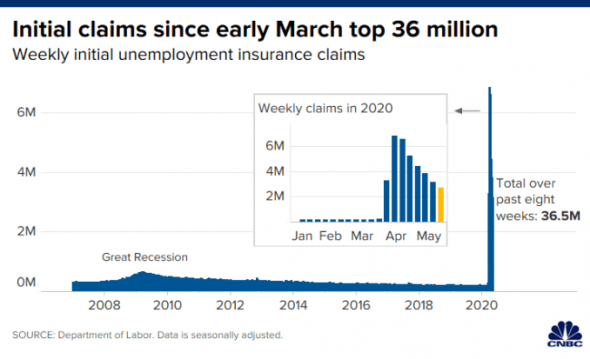

Они знают цену жизни и не только: страховые компании

Никто не застрахован от пандемии, или нет? На практике, предусмотрительные счастливчики все же нашлись. Например, как пишет The Guardian, в Великобритании целый ряд компаний обнаружили, что приостановка их бизнеса после того, как в регионе был объявлен режим чрезвычайной ситуации, является страховым случаем. Правда получать компенсацию и доказывать ее правомерность пришлось с привлечением суда и государственных регуляторов.

В США страсти разгораются по другим сценариям. С одной стороны, компании стремятся сохранить клиентов предлагая скидки и каникулы по выплатам на мало востребованные услуги, такие как автострахование. С другой стороны, смертность из-за пандемии растет, и, соответственно, страхование жизни приобрело особую актуальность. Страховые компании отреагировали почти сразу — в мае стоимость такой страховки стала выше, а критерии отбора в разы жестче.

Надо понимать, что страхование играет огромную роль в жизни американцев. По разным оценкам средняя американская семья платит 9-12% своего годового бюджета на различные виды страховок. Это обязательно страхование автотранспорта и всего имущества, приобретенного в кредит (а американцы любят кредиты). Бизнес должен в обязательном порядке страховать работников, имущество, а иногда и клиентов. И не стоит забывать, что всем желающим получить медицинскую помощь нужно иметь соответствующую страховку. При этом по наметившейся в последние десятилетия тенденции многие работодатели стали снижать уровень страхового покрытия для сотрудников, покупая более дешевые планы, ведь их стоимость выросла за 20 лет почти на 40%.

В последние годы, особенно активно ведутся разговоры о постоянно растущем долге населения, который присутствует у всех возрастных категорий за исключением совсем юного поколения. В связи с этим все больше людей вынуждены отказываться на свой страх и риск от необязательного медицинского страхования. В то же время уровень безработицы остается рекордно высоким за последние 10 лет, а компании перестали оплачивать страховки своим сотрудникам.

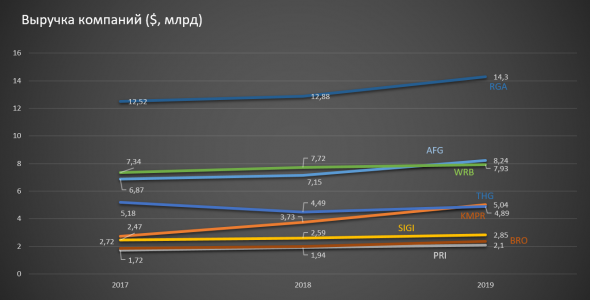

На Санкт-Петербургской бирже торгуются акции 36 компаний, которые строят бизнес в сфере страхования. В данном материале мы рассмотрим только 8 эмитентов, акции которых появились у нас совсем недавно – в мае 2020 года.

Brown & Brown Inc (SPB: BRO)

Brown & Brown Inc занимает шестое место по величине, среди независимых страховых брокеров США. Предлагает страховые продукты и услуги для предприятий, корпораций, государственных структур, профессиональных организаций, торговых ассоциаций, семей и индивидуальных клиентов. Структура прибыли по сегментам распределена следующим образом: розничное страхование – 57%, государственные программы страхования – 22%, групповое страхование – 13%, услуги – 8%. Компания осуществляет деятельность в США, Великобритании, Канаде, на Бермудских и Каймановых островах.

Выручка компании в 2019 году составила $2,38 млрд (+18%), в 1 кв.2020 — $0,7 млрд (12,8% в сравнении с 1 кв. 2019 года). Выплата регулярных квартальных дивидендов в размере $0,085 состоялась 20 мая.

W.R. Berkley (SPB: WRB)

Один из крупнейших поставщиков услуг коммерческого страхования от несчастных случаев перестрахования в США, Великобритании, Европе, Южной Америке, Австралии, Азиатско-Тихоокеанском регионе и Южной Африке. Фирма специализируется на нишевых продуктах, которые включают эксцедентное, дополнительное и специальное индивидуальное страхование, компенсационное страхование работников, консалтинг, перестрахование и страховые продукты для малого и среднего бизнеса в регионах.

Выручка компании в 2019 году составила $7,93 млрд (+0,12%), в 1 кв. 2020 — $1,83 млрд (-5,6%). Выплата дивидендов в размере $0,11 на акцию состоялась 25 марта.

Reinsurance Group of America (SPB: RGA)

Reinsurance Group of America, Incorporated (RGA), компания из списка Fortune 500, является одним из мировых поставщиков решений в области перестрахования жизни и финансовых решений, с действующими контрактами по перестрахованию на сумму около $3,5 трлн и активами в размере $76,7 млрд по состоянию на 31 декабря 2019 года. Занимает лидирующие позиции среди компаний своего класса, работает на территории США, Латинской Америки, Канады, Европы, Ближнего Востока, Африки, Азии и Австралии. Основные продукты и услуги включают перестрахование жизни и здоровья, перестрахование на случай утраты трудоспособности, групповое перестрахование, финансовые решения, добровольное страхование и разработку страховых продуктов. В 2019 году компания заняла 251-е место в рейтинге Fortune 500, оценивающем компании США по общей величине выручки.

Выручка компании в 2019 году составила $14,30 млрд (+11%), в 1 кв. 2020 выручка составила $3,20 млрд (-6% в сравнении с 1 кв. 2019 года). Выплата регулярных квартальных дивидендов в размере $0,7 на акцию объявлена на 4 июня, дата закрытия реестра 21 мая.

American Financial Group Inc (SPB: AFG)

American Financial Group Inc — холдинговая компания, которая ведет деятельность посредством дочернего предприятия Great American Insurance Group (AFG). AFG в свою очередь специализируется на страховании имущества, страховании от несчастных случаев и продаже традиционных фиксированных и индексируемых аннуитетов. Бизнес диверсифицирован по 34 коммерческим направлениям. Кроме того, отдельное подразделение AFG по управлению инвестициями контролирует портфель объемом более $55 млрд. Более 90% инвестиций приходятся на ценные бумаги с фиксированным доходом, в первую очередь на облигации. Компания хорошо известна на рынке благодаря простым и понятным продуктам, а также меньшим, чем у большинства конкурентов, комиссиям.

Выручка компании в 2019 году составила $ 8,24 млрд (+ 15% по сравнению с 2019-м; и – 7,15 в 2018-м), в 1 кв.2020 выручка составила $ 1,28 млрд (-36% в сравнении с 1 кв. 2019 года). Ближайшая выплата регулярных квартальных дивидендов в размере $0,45 состоялась 27 апреля.

Kemper Corp (SPB: KMPR)

Kemper Corp — многопрофильная страховая компания, которая предоставляет доступные и простые в использовании персонализированные решения для частных лиц, семей и предприятий с помощью своих брендов Auto, Personal Insurance, Life and Health. Группа компаний входит в число ведущих специализированных страховщиков США. Ее активы оцениваются приблизительно в $13 млрд. Kemper обслуживает более 6,4 миллиона страховых полисов, представлена более 30 000 агентами и брокерами и насчитывает более 9 100 сотрудников.

Выручка компании в 2019 году составила $5,04 млрд (+36%), в 1 кв. 2020 — $1,23 млрд (-0,8% в сравнении с 1 кв. 2019 года). Выплата регулярных квартальных дивидендов в размере $0,30 на акцию состоялась 2 июня.

Primerica Inc (SPB: PRI)

Один из ведущих поставщиков финансовых продуктов, для семей со средним достатком в США и Канаде. Линейка продуктов Primerica включает полисы индивидуального страхования, паевые фонды, аннуитеты, инвестиционные и сберегательные продукты, которые в основном распространяются от лица других компаний. Ежегодно компания обслуживает порядка 5 миллионов полисов страхования жизни и более 2 миллионов клиентских инвестиционных счетов.

Выручка компании в 2019 году составила $2,10 млрд (+8%), в 1 кв. 2020 выручка составила $0,54 млрд (+5,8% относительно 1 кв. 2019 года). Выплата регулярных квартальных дивидендов в размере $0,4 на акцию объявлена на 15 июня, дата закрытия реестра 22 мая.

Selective Insurance Group Inc (SPB: SIGI)

Selective Insurance Group Inc является региональной страховой компанией, обслуживающей преимущественно штат Нью-Йорк. Специализируется на работе с малыми предприятиями, предлагая коммерческие продукты, включающие страхования работников, общей ответственности, имущества и автострахование. У Selective также есть небольшой сегмент личного страхования (менее 20% от общего объема страховых взносов), где продаются страховки домов и автомобилей. В 2019 году компания заняла 41-е место в списке двухсот крупнейших страховых компаний США, занимающихся страхованием имущества и страхованием от несчастных случаев, в ежегодном рейтинге по версии A.M. Best Company.

Выручка компании в 2019 году составила $2,85 млрд (+10%), в 1 кв. 2020 выручка составила $0,66 млрд (- 5,5% в сранении с 1 кв. 2019 года). Выплата регулярных квартальных дивидендов в размере $0,23 состоялась 1 июня.

The Hanover Insurance Group (SPB: THG)

Компания — учредитель нескольких фирм по страхованию от несчастных случаев и страхованию имущества, которые вместе составляют одно из крупнейших страховых предприятий в США. Компания продвигает себя через независимых агентов и брокеров в США, одновременно ведут бизнес на международном уровне через дочернюю компанию Chaucer Holdings Limited, расположенную в Великобритании. В сотрудничестве с ними компания обеспечивает стандартную и специализированную страховую защиту для малых и средних предприятий, а также домов, автомобилей и другого личного имущества.

Выручка компании в 2019 году составила $4,89 млрд (+11%), в 1 кв. 2020 выручка составила $1,06 млрд (+ 13% в сравнении с 1 кв. 2019 года). Ближайшая выплата регулярных квартальных дивидендов, в размере $0,65 на акцию, объявлена на 26 июня, дата закрытия реестра 12 июня.

Источник https://studme.org/36847/finansy/strahovye_kompanii_rynke_tsennyh_bumag

Источник https://cyberleninka.ru/article/n/deyatelnost-strahovyh-kompaniy-na-rynke-tsennyh-bumag

Источник https://smart-lab.ru/blog/626717.php