Облигации

Облигации — один из ключевых финансовых инструментов, который привлекает внимание частных и корпоративных инвесторов и даже государств.

Рассказ о них окажется неполным, если не рассмотреть историю этих ценных бумаг.

Первое упоминание об облигациях (долговых ценных бумагах) появилось в контексте решения конфликта между ростовщиками и церковью ортодоксов во Франции в 16 веке. Примерно в то же время предприниматели Голландии начали выпускать свои облигации. С тех пор в по всей Европе облигации стали популярной долговой бумагой.

История облигаций в России гораздо более захватывающая и, как и следует ожидать, отражает все особенности экономического уклада и политического строя в нашей стране. Определённые формы долговых обязательств существовали в России ещё при Рюриковичах, однако особое внимание к подобным бумагам на уровне государства появилось в 18 веке, а именно в 1769 году, когда Екатерина II взяла первый заграничный кредит (к концу екатерининских времён долг России перед иностранными государствами составил двести миллионов рублей — по тем временам это сказочно огромная сумма).

Первые облигации в России были выпущены позже, в 1809 году, и этот выпуск оказался неудачным, было размещено менее 3% бумаг с номинальной стоимостью 1000 рублей на 7 лет с доходностью 6%. Затем было ещё несколько выпусков: в 1812 году для содержания армии, в 1831 году, в 40-х годах 19 века. С момента ликвидации крепостного права в 1861 году рынок облигаций получил импульс к интенсивному росту. Долговые бумаги покупали, в основном, банки иностранных государств, в основном, европейских. Появились облигации на предъявителя, выигрышные займы и бессрочные долговые бумаги. В 1881 году общий объём облигационных займов превысил 216 млн. рублей.

В 1917 году вполне ожидаемо все облигации были признаны вне закона, а в 1918 ВЦИК постановил аннулировать все внутренние и внешние долги. Впрочем, новая власть быстро оценила выгоду облигаций и уже в 1922 году были появились первые облигации государственного займа, которые за неполных 8 лет появились почти в каждом доме жителей СССР. Государство не особенно хорошо справлялось с внутренним долгом, поэтому в 1930-41 гг. произошла унификация облигаций, часть обязательств по облигациям перед гражданами страны была погашена. Доходность облигации снизилась и составила всего 3%. В 19411-1945 гг. вышел очередной двадцатилетний займ под 4% — обескровленной экономике были нужны деньги. С 1957 года выпуск выигрышных облигаций был прекращён и возобновился только в 1982 году, со ставкой 3%.

В 1992-1994 году прошла экономическая реформа и государство окончательно перешло от командной к капиталистической модели. Приватизация компаний, появление акционерных обществ и паевых инвестиционных фондов стали предпосылками новой эры долговых ценных бумаг. Тогда же на биржу (ММВБ) впервые вышли облигации государственного займа. В 1999 году вышли ипотечные облигации, шестью годами позже — сберегательные. По состоянию на 2017 год на фондовых рынках торгуются облигации многих российских корпораций и банков.

Как видите, облигации — неизменно интересный и крайне жизнеспособный инструмент, востребованный любой эпохой. И это неслучайно.

По своей экономической сущности облигации — это кредит, выданный эмитенту (тому, кто облигацию выпустил). То есть, покупая облигацию, вы даёте свои деньги в долг (государству, банку, компании и т.д.) и получаете процент за пользование этими средствами. Доход может быть как процентным (привычные годовые), так и купонным (фиксированная сумма в указанный срок).

Доходность облигации, как и любой ценной бумаги, прежде всего может рассчитываться как разница в цене покупки и продажи. В случае с облигациями их приобретают со скидкой (с дисконтом), а погашение производят по номиналу, то есть дороже. Также по облигациям может быть получен купонный доход — раз в год (период может быть любым) держатель облигации получает доход по купону (как мы уже говорили, аналог процента). Кстати, в раньше некоторые облигации выглядели как сертификат с множеством отрезных купонов — отсюда и пошло выражение «стричь купоны» (получать доход).

- номинальная — фиксированный доход, который зависит от размера купона;

- доходность к погашению — совокупно учитывает и доход от купонов, и выручку от разницы между ценой погашения и ценой покупки;

- годовая доходность — процент от цены актива в момент выпуска облигации.

Разумеется, доходность облигации бывает и комплексная. В экономике этот случай называется эффективной или абсолютной доходностью — учитываются все купонные выплаты, разница в цене, прибыль от реинвестирования.

Доходность облигации может начинаться от нескольких процентов и достигать почти неограниченных значений (помните о рисках!). Она зависит от состояния эмитента (кстати, большая ставка процента по облигации должна вас натолкнуть на мысль, не приобретаете ли вы ценные бумаги компании, которая скоро обанкротится), от типа эмитента (государство, муниципалитет, корпоративный сектор), от срока займа. Естественно, что доходность ликвидных торгуемых на бирже облигаций может меняться — а если точнее, то меняется, как и цена акций, каждый день.

Блог компании Тинькофф Инвестиции | Зачем нужны облигации в период низких ставок?

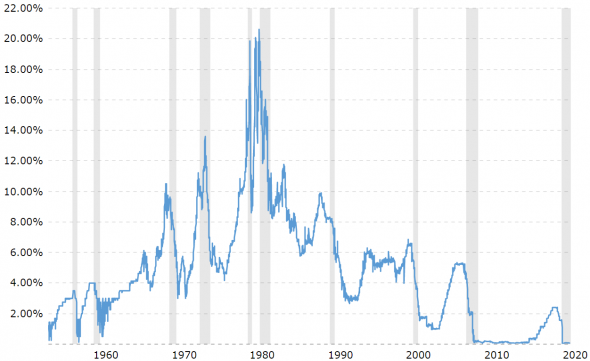

Последние 40 лет вместе со снижением ключевой ставки ФРС постепенно падала и доходность облигаций. Момент, когда долговые инструменты перестанут генерировать существенный денежный поток, стал вопросом времени. А пандемия коронавируса и ответные действия регулятора лишь ускорили его наступление.

Доходность (yield, серый) и окупаемость (return, зеленый) вложений в 10-летние облигации Минфина США

При этом отдельные аналитики и фонды предвидели его раньше других. Например, суверенный фонд Норвегии еще в 2017 году увеличил долю рисковых инструментов в портфеле. Другие же институционалы попадают в новую реальность только сейчас, а вместе с ними без почвы под ногами оказываются и их клиенты.

Принято считать, что рынок долговых инструментов управляется «умными деньгами», которые обладают обширным доступом к информации и, как следствие, лучше других игроков умеют держать нос по ветру. Если от облигаций массово отказываются крупнейшие пенсионные фонды и управляющие компании по всему миру, то зачем они вообще нужны частному инвестору?

В предыдущей статье мы рассмотрели, что такое диверсификация и какой она бывает, а сейчас попробуем разобраться, можно ли продолжать использовать облигации для диверсификации своих портфелей или же лучше рассмотреть другие классы активов.

В чем проблема облигаций?

Почему долговые инструменты вдруг стали такими непопулярными? Ведь ключевая ставка ФРС снижается не первый день и уже опускалась к нулевому диапазону после мирового финансового кризиса 2008 года. Как это часто бывает, ответ кроется в контексте.

Традиционно облигации помогали снизить риски портфеля двумя способами: генерировали стабильный и рассчитываемый денежный поток, а также обеспечивали ликвидность на случай обрушения рынка акций.

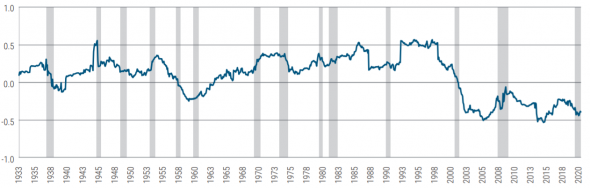

По идее, во время рецессии регулятор снижает ключевую ставку, создавая благоприятные условия для восстановления экономики. На графике ниже периоды рецессий выделены серым цветом:

Ставка по федеральным фондам ФРС

Как следствие, корпорации и государства занимают с более низкими процентами, доходность по предыдущим выпускам облигаций падает, а цена бумаг растет. Все это позволяет инвесторам провести выгодную ребалансировку и купить упавшие акции по перспективным ценам.

Фиксированный доход также играл не последнюю роль: его можно было реинвестировать, направить на текущее потребление, отложить на случай просадки в акциях. Таким образом, на протяжении десятилетий инвесторы получали прибыль, сравнимую с доходностью рынка акций, но куда менее волатильную и рискованную.

Однако теперь облигации оказались зажаты между Сциллой и Харибдой. С одной стороны, пространства для дальнейшего снижения ставки осталось крайне мало, что означает ограниченный потенциал роста стоимости бумаг. С другой, сверхмягкая монетарная политика угрожает рынку инфляцией и новым циклом роста ставок, который больно ударит по бумагам с большой дюрацией.

Более того, высокий уровень инфляции вынудит правительство свернуть программы стимулирования экономики. Это может вызвать одновременное обрушение рынков акций и облигаций. Такое размышление вынуждает искать защиту портфеля в том же золоте или альтернативных классах активов, но никак не в облигациях, которые в новых экономических условиях оказались с акциями в одной лодке.

Что с корреляцией?

Стоимость акций очень часто зависит не от фундаментальных показателей, а от ожиданий: роста прибыли, торжества новых технологий, победы добра над злом и т. д. Это вполне нормально и привычно для актива, стоимость которого в теории должна отражать динамику будущих доходов. И достаточно странно видеть подобное «ожидание варваров» на обычно рациональном рынке облигаций, где все денежные потоки по активу известны заранее.

Речь идет о недавнем росте доходности десятилетних трежерис, который приковал внимание инвесторов из-за связи с рынком акций. Кажется, очень давно финансовый мир так пристально не следил за рынком долга, который начал падать на фоне роста инфляционных ожиданий и вызвал распродажи в акциях технологических гигантов. Значит ли это, что облигации перестали быть инструментом для диверсификации портфелей из-за нарушения обратной зависимости между ценой долговых бумаг и стоимостью акций?

По данным одной из крупнейших управляющих компаний на рынке облигаций PIMCO, те взаимосвязи, которые присутствовали на рынке с 1997 года, по-прежнему остаются с нами.

Корреляция между акциями и облигациями на рынке США. Акции представлены S&P 500 Total Return Index, а облигации — GFD USA 10-year Government Bond Total Return Index. Корреляция отображается по месяцам за предыдущие 60 месяцев

Как мы видим по графику, несмотря на похожее поведение акций и облигаций во время обвала рынков в марте 2020-го, корреляция между рисковыми и безрисковыми активами на рынке США остается отрицательной. Более того, до этого большую часть времени она была положительной и находилась в диапазоне от 0 до 0,5. Конечно, никто не знает, как поведет себя взаимосвязь в условиях низких ставок, но делать поспешные выводы и отказываться от облигаций в портфеле пока рано.

Проблема в том, что эффекты низких ставок и активной стимулирующей политики регулятора пока плохо изучены. Так, недавняя распродажа в технологических акциях могла стать следствием одной из аномалий, когда ценные бумаги компаний роста покупались в качестве квазиоблигаций. Мизерная дивидендная доходность и доля в будущих потоках казались неплохой альтернативой трежерис, которые могли предложить в ответ аналогичную мизерную доходность и возврат номинала. Так, августовский минимум по доходности десятилетних казначейских бумаг совпал с импульсом в ключевых акциях роста.

Соответственно, эта же взаимосвязь сработала в обратную сторону, когда ФРС в марте отменила послабление SLR, которое позволяло американским банкам держать на балансе трежерис без нагрузки на капитал. Заблаговременные продажи гособлигаций кредитными организациями вызвали рост доходностей, который уже привел к распродаже в акциях технологических гигантов. Заметьте, другие сектора достаточно быстро восстановились от мартовских распродаж. В техническую коррекцию вошел только индекс Nasdaq.

Что с доходностью?

Как мы уже увидели в примере с недавней коррекцией, важна не только абсолютная доходность, но и относительная. Только на ее основе мы сможем определить привлекательность тех или иных вложений. В прошлом году на фоне молниеносного падения рынка акций и такого же быстрого восстановления могло показаться, что облигации стали бесполезны. Ведь ФРС с помощью низких ставок и программ количественного смягчения будет пытаться запустить восстановление экономики через подъем инфляции.

Во-первых, если у регулятора все получится, выиграют далеко не все сектора фондового рынка. Во-вторых, давайте вспомним другие примеры подобной политики. Их всего два: Япония и ЕС. Разогнать инфляцию не получилось ни там ни там. Однако QE и низкие ставки пришли надолго и пока не собираются уходить. Что случилось с теми инвесторами, которые вкладывали в облигации?

Вы удивитесь, но их доходность оказалась не так уж и скромна на фоне акций или тем более наличных денег.

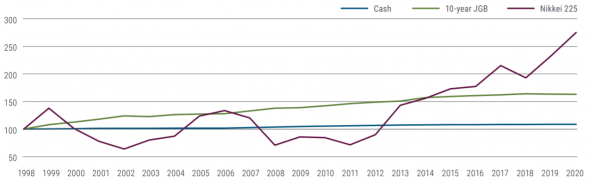

100 иен, вложенные в 3 класса активов: 10-летние облигации Японии, наличные (через 12-месячные векселя, привязанные к ставке Libor в иенах) и индекс Nikkei 225

Да, доходность скромная, но даже она на протяжении 15 лет опережала прибыльность вложений в акции. Но главное, что за этот период бонды показали стабильность: коэффициент Шарпа для вложений в облигации составил 0,9 против 0,29 для инвестиций в акции. Разве не этого инвесторы ждут от безрискового актива?

Аналогичный результат показали и активы в еврозоне. Хотя эпоха низких ставок пришла туда относительно недавно, мы уже можем выделить некоторые результаты.

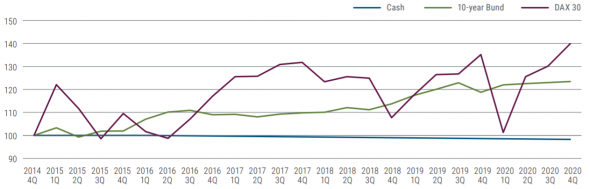

100 евро, вложенные в 3 класса активов: 10-летние облигации Германии, наличные (через трехмесячные векселя, привязанные к ставке Libor в евро) и индекс DAX 30

В случае с облигациями и индексом DAX преимущество первых, конечно, уже не так очевидно. Однако стабильность этих вложений также поражает: коэффициент Шарпа для немецких бундов составил космические 1,6 против 0,66 у акций.

Как мы видим, облигации в периоды низких ставок оказываются не так уж плохи с точки зрения относительной доходности. Ну а с точки зрения стабильности прибыли им нет равных. Кто знает, если сбудется прогноз Vanguard о среднем росте американских акций на 4% в год на протяжении следующих десяти лет, то мы вполне сможем увидеть повторение европейского сценария, когда волатильность акций не дает в полной мере насладиться их доходностью.

При этом аналитики могут ошибаться не только в меньшую, но и в большую сторону. Что будет, если рынок войдет в состояние fat and flat, которым в Goldman Sachs характеризуют отсутствие роста при высокой волатильности? Возможно, инструменты с фиксированной доходностью снова наберут популярность среди пенсионных фондов.

Как выбирать облигации?

Получается, что облигации в период низких ставок не утратили своих главных качеств, которые делали их идеальными инструментами диверсификации портфеля, — отрицательной корреляции с акциями и относительно высокой доходности. Но как правильно выбрать долговые бумаги в свой портфель? Мы выделили несколько основных критериев, на которые следует обратить внимание частному инвестору.

Кредитное качество

Все преимущества облигаций перед другими классами активов исчезают, когда речь заходит о риске, что эмитент объявит дефолт. Не гонитесь за большой премией к безрисковым инструментам, ведь перед нами стоит задача оптимизировать стабильность портфеля, а не максимизировать его доход. Так что больше внимания уделяйте ОФЗ и бумагам надежных компаний, а не высокодоходным (мусорным) облигациям.

Диверсификация вложений

Вы можете не только диверсифицировать свой портфель облигациями, но и уйти на уровень глубже и диверсифицировать свои вложения в долговые инструменты. Чтобы снизить риск дефолта, покупайте облигации компаний из разных отраслей, которые слабо коррелируют друг с другом. Также используйте страновую и валютную диверсификации. Отличным помощником в этом деле могут стать биржевые фонды, которые позволяют за небольшую сумму купить готовый портфель облигаций.

Срок погашения

Мы уже упоминали такой риск вложений в облигации, как возможное повышение процентной ставки. Причем на отдельных рынках этот процесс уже начался. Чтобы минимизировать этот риск, покупайте относительно короткие облигации и держите их до погашения. Доходность будет меньше, но шанс нарваться на мину в виде разворота монетарной политики также снизится.

Лестницы ликвидности

При создании портфеля облигаций в текущих экономических условиях можно воспользоваться принципом лестницы. Он означает, что бумаги в портфель подбираются по сроку погашения равными долями. Предположим, вы не готовы брать на себя больший риск роста ставок, чем несут в себе пятилетние бумаги. В этом случае на них придется 20% от портфеля. Еще 20% вы вложите в четырехлетние, потом 20% — в трехлетние и так далее. В этом случае ликвидность в ваш портфель будет приходить как будто по лестнице, то есть равными долями через примерно одинаковые промежутки времени, что позволит спланировать будущие вложения с учетом смены экономических трендов.

Ну и что?

- Даже в текущих условиях все еще работает главное преимущество облигаций — их низкая корреляция с рынком акций.

- Не пренебрегайте облигациями только из-за их низкой доходности. Возможно, она окажется высокой относительно других классов активов.

- Инфляционные ожидания не равны инфляции. Не бегите впереди паровоза в попытке угадать будущие тренды, а просто занимайтесь диверсификацией.

- Диверсификации много не бывает. Постарайтесь снижать риски не только портфеля в целом, но и его отдельных частей. В этом вам помогут биржевые фонды на облигации.

- Сфокусируйтесь на коротких бумагах высокого кредитного качества.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Как работают облигации, их преимущества и риски

Облигации (или «бонды» — от англ. bond) — это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Только вы отдаете средства в долг не банку, а юридическому лицу или госструктуре (в случае, например, с государственными или муниципальными облигациями) на заранее оговоренный срок с условием выплаты вам определенного дохода — купона. При этом бонды при правильном использовании могут показывать большую доходность. Разбираемся, как работают эти ценные бумаги.

Кратко о понятии облигация

Облигация — это долговая ценная бумага с определенными критериями. Суть купли-продажи облигаций заключается в следующем. Лицо, которое хочет получить доход путем предоставления собственных средств в долг, выступает в роли инвестора и покупает облигации эмитента. Эмитентом называют структуру, выпустившую эти ценные бумаги для привлечения дополнительных инвестиций на собственные нужды.

В итоге выгоду получают обе стороны:

- Эмитент — денежные средства на реализацию планов.

- Инвестор — доход в виде процентов за предоставление финансов во временное пользование с возвратом суммы долга по окончании срока действия сделки.

В России торговля облигациями проходит на Московской бирже.

- Государственные структуры. Для финансирования госпроектов.

- Коммерческие компании. Для привлечения инвестиций в бизнес. Облигации предприятий с положительной репутацией на биржевом рынке называют «голубые фишки».

- Банки. Для получения дополнительных вложений. Они похожи на облигации коммерческих компаний, но банк вправе устанавливать для выпусков разный уровень риска для инвестора.

Все условия – номинальная стоимость бумаги, периодичность процентных перечислений и сроки – определяются во время эмиссии.

Покупатель облигаций получает проценты по долгу, которые называются купоны. Они выплачиваются ежегодно, ежеквартально или ежемесячно в зависимости от условий бумаги.

По срокам обращения облигации делятся на:

- краткосрочные;

- среднесрочные;

- долгосрочные.

Инвестор получает доход за счет двух источников:

- Купонных выплат.

- При изменении цены.

Как заработать на купонном доходе?

Купонный доход — это средства, которые эмитент обязуется выплачивать владельцу облигаций на периодической основе.

Рассчитаем процентную ставку облигационной прибыльности по купону. Для этого разделим сумму годовых купонов на номинальную стоимость облигации и умножим результат на сто процентов.

Вы купили облигацию ОФЗ-26217 с номиналом 1 000 рублей на условиях купонных выплат один раз в полгода в сумме 37,4 рубля. Купонная доходность в этом случае составит 7,48 % в год. То есть 7,48 % = (37,4 × 2 / 1 000) × 100.

Облигационные бумаги иногда реализуются не по номиналу, поскольку их цене свойственно со временем меняться. Это приводит к тому, что подсчет купонного дохода не дает возможности точно определить инвестиционный заработок на покупке облигаций.

С доходностью каждой облигации инвестор может ознакомиться на сайте биржи или брокера.

Как заработать на изменении цены?

Ожидать завершения периода действия облигации необязательно. Реализовывается она на любом этапе. Инвестор получает доход в случае подорожания облигаций. Перепродажа при этих условиях позволяет заработать на росте цены. Однако на доходность могут повлиять:

- изменение процентной ставки ЦБ РФ;

- экономическая ситуация в стране;

- ситуация на бирже.

Сколько можно заработать?

Доходность облигации связана с надежностью выпускающего ее эмитента. При минимальных рисках доходность небольшая, а погоня за большими деньгами предполагает наибольший уровень риска.

В 2020 году инвестирование в облигации разных видов способно принести следующую доходность:

- Гособлигации — примерно от 3% до 7% годовых.

- Корпоративные активы уровня «Газпром» или РЖД — в среднем от 5% до 8%.

- Облигации небольших компаний — до 16%.

Заработок на инвестировании в облигации можно приравнять, например, к следующей ситуации:

Вашему другу понадобилось 80 000 рублей в долг. Вы согласились одолжить ему деньги на условиях процента, в денежном эквиваленте составляющего 3 000 рублей, который он обязуется перечислять на указанные вами реквизиты каждый квартал, а через год вернуть те же 80 000 рублей.

Прошел год, и друг вернул ваши 80 000 рублей, как и договаривались. Дополнительно за это время он выплатил вам проценты (в случае с облигациями — купоны) за пользование средствами в сумме 12 000 рублей, то есть по 3 000 в каждый из четырех кварталов. Итого сумма, выплаченная другом за год, составила 92 000 рублей = 80 000 рублей (номинал) + 12 000 рублей (купонные выплаты).

Купон для упрощения сравнений принято измерять в процентах годовых.

В это примере: 3 000 × 4 = 12 000 рублей. Делим купоны на номинал и получаем годовой процент. (12 000 / 80 000) × 100 = 15%. То есть купон облигации составляет 15% годовых.

Какие риски есть у владельцев облигаций?

Облигации — хороший актив для инвестирования денег с целью получения дохода. Однако следует помнить и о возможных рисках:

Источник https://bcs.ru/blog/obligacii

Источник https://smart-lab.ru/company/tinkoff_invest/blog/687627.php

Источник https://www.finam.ru/education/likbez/kak-rabotayut-obligacii-ix-preimushestva-i-riski-20200817-15480/