Что такое мультипликаторы?

В обзорах аналитиков компании часто сравниваются при помощи рыночных мультипликаторов. Наверняка в различных источниках вы уже встречали аббревиатуры Р/Е, Р/В, EV/EBITDA, P/FCF и другие. Поэтому давайте сегодня разберём, что такое мультипликаторы и для чего они нужны, как они квалифицируются и рассчитываются, а самое главное – как их правильно использовать и трактовать.

У рыночных мультипликаторов нет чёткого определения, так как каждый из них уникален. Но объединяет их то, что это оценочные показатели, с помощью которых можно провести быстрый сравнительный анализ двух или более компаний одного сектора.

Для начала я поясню, почему мультипликаторы используются только для сравнения компаний одного сектора. Причина очевидна – каждый сектор имеет различную налоговую нагрузку, например, нефтегазовые компании, кроме основных налогов (НДС, налог на прибыль, налог на имущество и т.д.), вынуждены платить ещё налог на добычу полезных ископаемых (НДПИ) и экспортный налог.

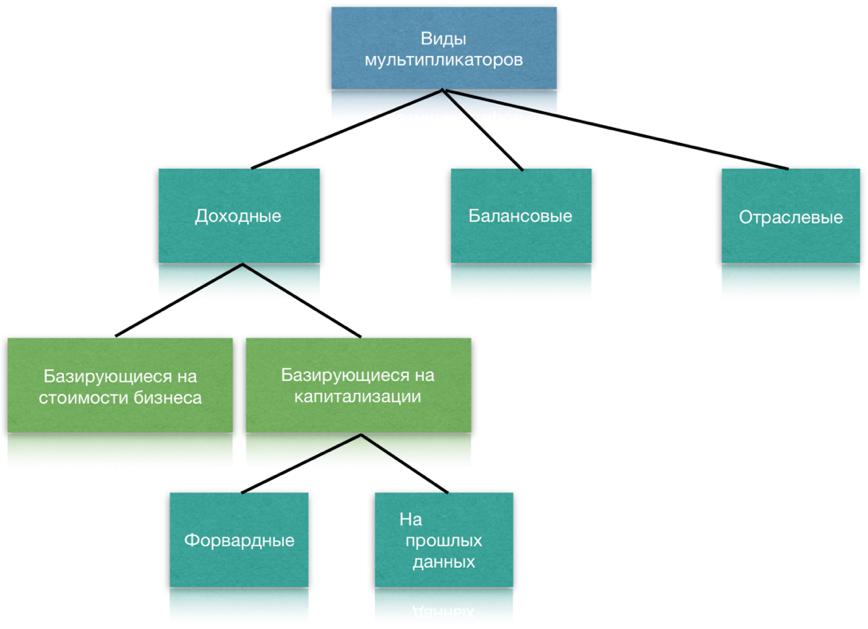

Классификация

Выделяют следующие виды мультипликаторов.

Наиболее часто вы можете встретить именно доходные мультипликаторы, базирующиеся на капитализации. К ним относятся Р/Е, Р/S, САРЕ, а также PEG. Именно с них мы и начнём.

Мультипликатор Р/Е (Price/Earnings)

Р/Е, или Price/Earnings, – это отношение капитализации компании к её чистой прибыли за год. Фактически это соотношение рыночной цены акции и чистой прибыли на одну акцию, или Price/EPS, которое показывает, за сколько лет компания окупит себя при сохранении текущих темпов.

Часто вы можете встретить суждение, что если значение показателя находится в промежутке от нуля до пяти, то компания недооценена, однако это не так. Оценивать показатель стоит только в сравнении с другими представителями этого же сектора, при этом компания будет недооценена, если её показатель ниже среднего по сектору. Для примера давайте рассмотрим компании металлургического сектора.

Сейчас все компании металлургического сектора близки к паритету. Однако незначительная недооценённость присутствует у ММК, а НЛМК – переоценён. Если оценивать само значение показателя, то можно утверждать, что при текущих темпах компании металлургического сектора смогут окупить себя в среднем за шесть лет.

Минусом данного мультипликатора является невозможность его расчёта при чистом годовом убытке компании, так как в этом случае показатель будет отрицательным. У Р/Е существует старший брат CAPE, или Shiller P/E. Его особенность заключается в том, что он базируется на средней прибыли за прошедшие десять лет, которая скорректирована на уровень инфляции, что позволяет сглаживать колебания прибыли.

Кроме CAPE, ряд инвесторов использует ещё форвардный аналог P/E – PEG, который представляет собой мультипликатор, рассчитанный на основании прогнозных данных за пять лет (можно использовать более короткий прогнозный период для большей достоверности). Минусом PEG является невозможность составления точного прогноза, так как не могут быть учтены внешние факторы.

P/S (Price to Sales)

P/S, или Price to Sales, – это отношение капитализации компании к её выручке. Это как раз тот мультипликатор, который можно использовать, если компания по итогу года получила чистый убыток. Выручка, в отличие от чистой прибыли, не может быть отрицательной. Для примера возьмём две произвольные компании.

Выручка, млрд. рублей

Опять же, мы не сравниваем две эти компании между собой, так как у каждой из них свои расходы, свои налоговая и долговая нагрузки. Однако на данном примере можно понять, как сильно этот показатель отличается в различных секторах. Что касается трактовки показателя, то в большинстве источников он должен быть менее двух, в других – менее одного.

Подобный подход, на мой взгляд, неверен, так как всё-таки мультипликаторы созданы именно для сравнительного анализа, и поэтому стоит сравнивать его с другими представителями исследуемого сектора.

К минусам показателя можно отнести возможность манипулирования (например, капитализацию компании можно повысить за счёт программы обратного выкупа акций), а также отсутствие корреляции с доходностью акционеров, так как на российском рынке мы часто можем встретить чистый убыток при наличии выручки.

EV/EBITDA (Enterprise Value/Earnings before interest, taxes, depreciation and amortization)

Теперь мы перейдём к доходным мультипликаторам, базирующимся на стоимости бизнеса, которая представлена показателем EV (Enterprise Value).

Показатель EV – это справедливая стоимость компании, которая является суммой капитализации компании и всех долговых обязательств за вычетом доступных денежных средств. Разберём на примере.

| Лукойл | Роснефть | |

| Капитализация, млрд. рублей | 4148 | 4458 |

| Общий долг | 535 | 4391 |

| Доступные денежные средства | 492,7 | 832& |

| EV | 4190 | 8017 |

Мы видим, что «Роснефть» по справедливой стоимости дороже «Лукойла» почти в два раза, хотя капитализация компаний отличается незначительно. Часто показатель EV используется в комплексе с EBITDA, OBITDA и EBIT.

В свою очередь, EBITDA, или Earnings before interest, taxes, depreciation and amortization, – это прибыль компании до выплаты процентов, налогов, износа и амортизации. Грубо говоря, EBITDA – это доход компании в условиях утопии (заводы построены, станки не изнашиваются, налогов и процентов по долговым обязательствам нет).

В рассматриваемом нами мультипликаторе EV находится в числителе, а EBITDA – в знаменателе. Таким образом, EV/EBITDA позволяет оценить, способна ли компания обслуживать свои долги и расходы на амортизацию. Вернёмся к нашему примеру.

| Лукойл | Роснефть | |

| Капитализация, млрд. рублей | 4148 | 4458 |

| Общий долг | 535 | 4391 |

| Доступные денежные средства | 492,7 | 832 |

| EV | 4190 | 8017 |

| Прибыль до налогообложения | 659,1 | 1112 |

| Уплаченные проценты | 112,9 | 334 |

| Амортизация | 343 | 635 |

| EBITDA | 1115 | 2081 |

| EV/EBITDA | 3,76 | 3,85 |

Конечно, можно и не считать данные показатели, а взять их из различных ресурсов, однако я рекомендую самостоятельно производить расчёты, так как это позволит лучше понять бизнес компании.

В таблице мы видим раздутый общий долг «Роснефти», на обслуживание которого уходит втрое больше денег, если сравнивать с «Лукойлом». Также в глаза бросается более высокая прибыль до налогообложения, но и более высокие затраты на амортизацию, которые в конечном итоге нивелируют разницу в чистой прибыли, снижая преимущество «Роснефти» с 453 млрд руб. до 209 млрд. По P/E ситуация обратная: показатель «Лукойла» равен 6,7, а у «Роснефти» – 5,38. Это говорит о том, что последняя компания более привлекательна и имеет потенциал роста.

EV/S (Enterprise Value/Sales)

Кроме EV/EBITDA, к доходным показателям, базирующимся на стоимости бизнеса, относится ещё EV/S, или EV/Sales, который по сравнению с P/S – более обоснованный, так учитывает справедливую стоимость компании. Однако данный мультипликатор, наравне с EV/Net Income и EV/EBIT, нельзя назвать популярным, поэтому более подробно его рассматривать не будем.

Балансовые мультипликаторы

Среди балансовых мультипликаторов наиболее интересны P/BV и DEBT/EBITDA.

P/BV, или Price/Balance Value, – это отношение рыночной цены акции к стоимости активов компании. Этот коэффициент наиболее удобно использовать для банков, так как активы и пассивы почти всегда соответствуют их рыночной стоимости. P/BV позволяет оценить, сколько было получено прибыли на уровень собственного капитала. Важным моментом является то, что применять данный мультипликатор можно только при наличии у компании материальных активов.

Чаще всего данный коэффициент используют совместно с ROE, так как P/BV = ROE/r.

ROE (Return on Equity)

В свою очередь, ROE – это рентабельность собственного капитала. По нему можно оценить эффективность компании или доходность в процентах. Если посмотреть наши компании через призму этого коэффициента, то получим следующее.

| Лукойл | Роснефть | |

| Чистая прибыль за год | 619,2 | 828 |

| Активы компании | 4066 | 4053 |

| ROE | 15% | 20% |

Получается, что «Роснефть» – более доходная компания и, соответственно, более эффективная. Для простоты понимания представьте, вы вложили в «Роснефть» один рубль, из которого компания сгенерировала 20 копеек чистой прибыли.

NetDebt/EBITDA – это последний балансовый мультипликатор, который нам предстоит рассмотреть. Данный коэффициент показывает, сколько лет потребуется компании, чтобы погасить свой чистый долг. Данный показатель лучше всего рассматривать в динамике, то есть, отслеживая, растёт он или уменьшается год к году. Так как рост показателя свидетельствует о том, что чистый долг компании растёт быстрее, чем её прибыль. Это, в свою очередь, создаёт определённые риски не только для акционеров, но и для компании в целом. Возвращаясь к нашему примеру, мы можем отметить следующее.

| Лукойл | Роснефть | |

| Чистый долг | 42,4 | 3559 |

| EBITDA | 1115 | 2081 |

| NetDebt/EBITDA | 0,03 | 1,7 |

«Лукойл» имеет более скромный чистый долг при внушительной EBITDA, что позволяет компании быстро погасить его полностью.

Отраслевые мультипликаторы

Последняя группа – это отраслевые мультипликаторы, то есть мультипликаторы, характерные только для отдельной отрасли.

Например, телекоммуникационные компании используют мультипликатор ARPU (средняя выручка на одного пользователя) и MoU (количество минут на абонента), авиакомпании имеют свой мультипликатор – расход топлива на кресло-километр, в банковском секторе популярен коэффициент отношения операционных расходов к операционным доходам (CIR), нефтегазовые компании используют EV/Production и EV/Capacity.

Нефтегазовый сектор вообще очень специфичен и вместо EV/EBITDA использует EV/EBITDAX, где учитывается EBITDA до вычета расходов на разведывательные работы.

EV/Production позволяет оценить соотношение стоимости компании и ежедневную добычу в баррелях, а EV/Capacity нужен для оценки нефтеперерабатывающих заводов, так как показывает отношение стоимости предприятия к мощности производства.

Отраслевых мультипликаторов очень много, поэтому прошу вас не полениться и во время анализа того или иного сектора изучить их, потому что лишь они могут показать характерные для этого сектора особенности.

Нефтегазовый сектор России представлен в основном вертикально интегрированными компаниями, то есть они осуществляют всё, начиная от разведки и добычи, заканчивая переработкой и сбытом, поэтому предлагаю вам заполнить следующую таблицу и определить, кто из представителей данного сектора имеет наибольший потенциал.

| Market Cap. | P/E | P/S | P/BV | EV/EBITDA | ROE | NetDebt/EBITDA | EV/Production | |

| Лукойл | 4148 | 6,7 | 0,52 | 1,03 | 3,76 | 15% | 0,03 | 1,6 |

| Роснефть | 4458 | 5,38 | 0,54 | 1,15 | 3,85 | 20% | 1,7 | 1,4 |

| Газпром | ||||||||

| Газпром нефть | ||||||||

| НОВАТЭК | ||||||||

| Татнефть | ||||||||

| Башнефть | ||||||||

| Среднее по сектору |

Мы уже начали сравнивать «Лукойл» и «Роснефть». Да, мы ещё не знаем средний показатель по отрасли, но сравнить компании между собой можем. Ситуация складывается спорная. «Роснефть» умеет более эффективно генерировать прибыль, что нам показывают мультипликаторы P/BV и ROE, при этом «Лукойл» имеет низкую долговую нагрузку, что подтверждается NetDebt/EBITDA, а также способен более эффективно использовать свои ресурсы, которые несмотря на меньшие расходы на амортизацию позволяют держать добычу на уровне чуть меньше, чем у «Роснефти», что видно исходя из EV/Production. На Р/Е и на P/S я пока не смотрю, так как нужно рассчитать средний показатель по сектору.

Но, прежде чем вы начнёте применять полученные знания на практике, я хочу напомнить вам, что мультипликаторы не панацея, а всего лишь инструмент. Не стоит искать недооценённую компанию и сразу её покупать или выходить из переоценённой бумаги. Нужно понять, почему компания переоценена или недооценена, посмотреть на менеджмент, структуру долга, динамику расходов и темпы роста прибыли и выручки.

Мультипликаторы – все, что вам нужно знать!

Мультипликаторы – это производные финансовые показатели, которые позволяют оценить бизнес компании и сравнить ее с конкурентами.

Суть мультипликаторов в том, что мы приводим рыночную оценку (цена акций) компании и ее бизнес оценку (прибыль, выручка и т.п.) к единому знаменателю.

Условно говоря из двух (и более) цифр, мы получаем одну. И эту одну цифру легко оценить и сравнить с аналогичной цифрой у других компаний.

Поясню на примере:

1. Прибыль компании A – 100 000 рублей

2. Прибыль компании B – 1 000 000 рублей

Вопрос: акции какой компании лучше покупать?

Еще пример:

1. Капитализация компании С – 1 млрд. рублей

2. Капитализация компании D – 5 млрд. рублей

Вопрос: акции какой компании лучше покупать?

Собственно в обоих случаях на вопрос ответа нет, так как недостаточно данных для оцени – в первом примере мы не знаем цену покупки, во-втором показатели бизнеса.

Сам по себе факт того, что прибыль компании B больше, чем прибыль компании A ни о чем не говорит.

А вот скажем соотношения между капитализацией компании и ее прибылью уже достаточно для оценки. Мы просто выбираем компанию с лучшим соотношением.

Вот такое соотношение и есть наш мультипликатор. И таких всевозможных соотношений (капитализация/прибыль, капитализация/выручка и т.п.) множество – каждое из них представляет собой отдельный мультипликатор.

Отсюда и рождается стоимостная оценка компаний, понимание того – дорогая компания или дешевая.

Ведь вы можете вычислить определенный мультипликатор для всех компаний одной и той же отрасли, а затем посчитать среднее арифметическое.

А дальше просто – если мультипликатор конкретной компании выше (ниже) чем средний по отрасли, то компания переоценена (недооценена) рынком.

Точно также вы легко можете сравнивать компании между собой и при этом вас уже не волнует, если компания А в 100 раз больше по капитализации, чем компания B – мультипликаторы приведены к единому знаменателю.

Мультипликатор P/E – это то, с чего все всегда начинают. И вот почему:

P/E простой

P/E = Капитализация / чистая прибыль. Все действительно просто – однозначно понятно, что такое капитализация и что такое чистая прибыль. Очень сложно ошибиться при расчете такого мультипликатора.

P/E универсальный

P/E можно рассчитать для любой компании, независимо от типа ее бизнеса. Это действительно полезное свойство, так как компании финансового сектора (банки, УК) имеют отличную от компаний реального сектора отчетность и целый ряд мультипликатор для них не применим. P/E применим для всех

P/E не убиваемый

P/E можно рассчитать при любых раскладах, даже если у компании убыток. В этом случае P/E просто помечается как ‘отр.’, что нам однозначно говорит о том, что у компании убыток. Других коннотаций здесь быть не может (капитализация ведь не может быть отрицательной).

P/E понятный

Еще один немаловажный фактор – P/E логичен и понятен любому человеку. Мы делим всю стоимость компании (капитализацию) на ее годовую прибыль и получаем количество лет за которые бизнес компании окупит себя.

Проще всего понимать смысл, представляя себя покупателем бизнеса. Вот вам говорят – есть готовый бизнес, автомойка – она ежегодно приносит 1 млн. рублей прибыли. Продать вам ее хотят за 5 млн. рублей. Вы тут же в уме прикинули, что отобьете свои деньги за 5 лет, если купите компанию. 5 – это и есть P/E = 5 млн. (капитализация) / 1 млн. (прибыль).

Точно также для вас это работает и когда вы покупаете акции (долю в компании!)

Мультипликатор P/E ИТ компаний с NASDAQ – данные financemarker.ru

Но есть и недостатки!

P/E поверхностный

Вы правда думаете, что оценки P/E достаточно для принятия инвестиционного решения? Чистой прибылью можно манипулировать, на нее влияют любые поправки, не относящиеся к операционному бизнесу, искажая ее (например штрафы или наоборот выплаты от страховой, которые к бизнесу не имеют никакого отношения, но на P/E влияют)

P/E знает не все

Иногда P/E может быть большим не потому что прибыль маленькая, а потому что рынок оценивает компанию с премией. Например, компания показывает отличные темпы роста и может стать супер-гигантом. Все в надежде на огромный рост хотят купить акции и из-за этого растет капитализация (еще быстрее чем прибыль) и растет P/E. Но это не означает, что компания плохая, наоборот она настолько хороша, что рынок готов за нее переплатить.

Мультипликатор EV/EBITDA: преимущества и недостатки

Мы говорили, что P/E – это такая базовая, простая и понятная оценка бизнеса, которая при этом имеет недостатки, например на прибыль компании может влиять множество корректировок, которые к самому бизнесу и не относятся (внезапный штраф). Есть из этой же серии и другой недостаток:

Капитализация компании может отличаться от ее реальной стоимости

Возьмем автомойку за 5 млн. рублей. Представьте, вы ее купили, а оказалось у компании кредитов еще на 2 млн. рублей и вам их нужно заплатить. Получается, что реальная стоимость компании для вас теперь не 5 млн., а 5 + 2 = 7 млн. рублей.

EV/EBITDA – справедливый P/E

Здесь и возникает EV/EBITDA, который все эти несправедливости P/E должен учесть. Тогда в новой формуле имеем:

EV – справедливая стоимость (справедливый P)

EBITDA – справедливая прибыль (справедливый E)

Я лично предпочитаю запоминать именно так, через связь c P/E, потому что так не нужно заучивать формулу, а достаточно просто понимать смысл.

EV – справедливая стоимость

EV = капитализация + долг – денежные средства.

Долг идет именно с “+”, потому что он для нас увеличивает стоимость компании (нам придется платить больше), а денежные средства с “-“, потому что они нам стоимость уменьшают.

Оба эти показателя можно найти в финансовой отчетности компании, в форме баланса.

Если у компании A капитализация 100 млн. рублей, долгов на 10 млн, а денег на счету 3 млн., то EV = 100 + 10 -3 = 107 млн. рублей.

EBITDA – справедливая прибыль

Здесь проще всего запомнить, если ты знаешь английский, так как EBITDA – это обычный акроним.

EBITDA – Earnings Before Interest, Taxes, Depreciation, Amortization

EBITDA – Прибыль до процентных платежей, налогов, обесценивания и амортизации (в МСФО отчетах два последних пункта как правило идут вместе как амортизация)

Смысл расчета показателя EBITDA как раз в том, чтобы убрать все корректировки прибыли, которые не относятся к самому бизнесу.

Простейший пример:

– Компания А находится в США и платит 40% налога с прибыли

– Компания B находится в России и платит 13% налог с прибыли

Получается, что эти компании не очень то и честно сравнивать по P/E, так как первая может приносить больше операционной прибыли, но в итоге иметь меньше чистой прибыли и т.п. Нам же как инвесторам, хочется оценить сам бизнес.

Вот EBITDA нам в этом и помогает, исключая данные поправки.

Важно:

EV – это не мультипликатор

EBITDA – это не мультипликатор

Что первый, что второй – финансовые показатели, которые выражаются в конкретных единицах валюты (доллары, рубли и т.п.). Соответственно и сравнивать их между собой у разных компаний смысла нет. Точно также как мы не сравниваем отдельно прибыль или капитализацию.

Нам эти данные нужны, чтобы посчитать мультипликатор EV/EBITDA. Именно он наша конечная цель.

Мультипликатор EV/EBIDA ИТ компаний с NASDAQ – данные financemarker.ru

Недостатки EV/EBITDA

Их хватает и даже больше, чем у P/E

Не универсальность

EV/EBITDA не применим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

Не однозначность

Здесь я подразумеваю то, что отрицательный EV/EBITDA не ответит вам на вопрос, что происходит в компании. И числитель, и знаменатель в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными и тогда результат окажется положительным. И такие примеры есть – возьмите тот же Сургутнефтегаз.

Если вы видите отрицательный P/E – вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA – вы не знаете ничего.

Вопросы к самой методике

«Неужели менеджеры думают, что зубная фея понесёт капитальные затраты?» Уоррен Баффет.

Вот что нам говорит Баффет, один из критиков показателя EBITDA. Если переводить на русский, его возмущение относится к тому, что EBITDA не учитывает амортизацию и справедливый вопрос Баффета – а сфига ли?)

Пример

Если компания потратила 99 млн рублей на покупку новых компьютеров для своих сотрудников и решает списать эти траты в течение трёх лет линейным способом, то в первый год показатель «расходы» будет учитывать треть реальных затрат на покупку компьютеров — 33 млн рублей, а, значит, уменьшит показатель «прибыль».

В последующие два года показатель «прибыль» также будет уменьшен с учётом трети затрат на покупку компьютеров. Показатель EBITDA не учитывает эти списания!

ДОЛГ и мультипликаторы, которые его оценивают

Здесь мы будем говорить про обязательства, долг, чистый долг и мультипликатор NetDebt/EBITDA

Для начала давайте определим, что у компании есть обязательства, а есть долг. И то, и другое вы можете найти в форме баланса. Здесь долг – это один из пунктов раздела об обязательствах.

Компания еще не выполнила услуги перед клиентами? Это обязательство. Не выплатила зарплаты? Это обязательство. А вот если (и только если) компания взяла кредит и должна его вернуть – это долг! (ну и обязательство тоже).

Так вот нас интересует долг.

Разница между долгом и чистым долгом – это те денежные средства, которые у нас есть на счетах. Условно мы должны 100 рублей, но у нас в кармане свободные 50 рублей. Наш долг – 100 рублей, а наш чистый долг 50 рублей.

Кстати говоря, и долг, и обязательства подразделяются на краткосрочные и долгосрочные. Поэтому итоговая формула чистого долга такая:

Чистый долг = Краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и эквиваленты

Как не парадоксально, но отрицательное значение чистого долга считается негативным показателем.

Отсутствие задолженности (превышение наличных средств и ликвидных активов над долгами) говорит о том, что компания неэффективно использует деньги, ведь использование заемных средств позволяет обеспечить рост производства (эффект финансового рычага).

Мультипликатор NetDebt/Ebitda ИТ компаний с NASDAQ – данные financemarker.ru

Мультипликатор NetDebt/EBITDA

Данный мультипликатор показывает отношение чистого долга к EBITDA. Он говорит инвестору, сколько лет нужно бизнесу компании, чтобы выплатить весь долг. Значение показателя NetDebt/EBITDA выше 3 говорит о высокой долговой нагрузке. И чем показатель больше, тем хуже.

ROE (Return On Equity) – Рентабельность собственного капитала

ROIC (Return On Invested Capital) – Рентабельность инвестированного капитала

Я в свое время в блоге писал про каждый из этих мультипликаторов (ссылки приложил). Здесь поэтому расскажу в общем.

Как вы уже заметили, данные мультипликаторы оценивают рентабельность (эффективность бизнеса). Везде в формулах исследуется отношение прибыли компании к какому-либо ее показателю.

А какую часть прибыль составляет от выручки?

А какую часть прибыль составляет от собственного капитала?

От активов?

Этими вопросами мы хотим понять: насколько эффективен бизнес компании?

Вот есть 2 банка, с одной и той же прибылью. Первый банк (конечно же Тинькофф) получает прибыль, имея собственный капитал 100 млн. рублей, а второй эту же прибыль генерирует, имея собственный капитал 200 млн. рублей

Вот и получается, что рентабельность собственного капитала (ROE) первого банка в 2 раза выше.

Мультипликатор ROE ИТ компаний с NASDAQ – данные financemarker.ru

Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов.

Мультипликаторы рентабельности особенно полезны при анализе банков. В том числе потому, что многие стоимостные мультипликаторы для банков не применимы.

Поэтому, в моем недавнем анализе Сбербанка, Тинькофф и БСП я много ссылался именно на мультипликаторы рентабельности.

Что я понял, 3 года считая мультипликаторы по всем компаниям

3 вывода, которые я для себя сделал:

1. Лучше иметь под рукой не только актуальные мультипликаторы, но и динамику их изменения на историческом периоде. Один неадекватный отчет может поменять всю картину, тогда как в динамике вы будете видеть реальное положение вещей.

2. Оценивать компании нужно комплексно сразу по нескольким мультипликаторам, а не по одному.

3. Лучше считать мультипликаторы разных компаний по своим одинаковым формулам, чем брать уже рассчитанные самими компаниями значениями. Так вы приведете все данные к единому знаменателю, их можно будет сравнивать между собой и вы будете знать как получились все эти цифры.

P.S. Данный обзор я впервые опубликовал в своем телеграм канале @financemarker Там еженедельно разбор той или иной инвестиционной темы. Все буду также публиковать на смарт-лаб, но с задержкой.

Шпаргалка для инвестора: основные мультипликаторы для оценки компаний на бирже

Начинающему инвестору сложно разобраться в многообразии компаний, представленных на бирже. Как понять, куда вкладывать свои деньги? Как оценить ту или иную компанию?

Чаще всего новичкам советуют читать аналитику и принимать инвестиционные решения на основе мнения экспертов. Я категорически против такого подхода. Моё мнение: чем меньше у инвестора опыта, тем больше он должен учиться делать выводы самостоятельно, на практике.

Я искренне считаю, что разумно инвестировать в целях накопления личного капитала под силу каждому. Я помогаю это делать с помощью Telegram-канала «Инвестиции на диване», а избранные материалы публикую на vc.ru.

Итак, как инвестору оценить состояние той или иной компании и сравнить её с конкурентами? Проще всего это сделать с помощью рыночных мультипликаторов. В этом материале я расскажу про самые важные из них, а также на примерах покажу, как ими пользоваться.

Процесс выбора бумаги для покупки, как правило, состоит из трёх этапов:

- Макроанализ — изучение трендов глобальной экономики и выбор конкретной отрасли для инвестирования.

- Микроанализ — изучение компаний внутри конкретной отрасли и региона.

- Теханализ — изучение биржевых показателей и индикаторов по конкретной бумаге для выбора оптимальной точки входа.

Мультипликаторы используются на втором этапе, когда нам необходимо сравнить несколько компаний из одной отрасли и выбрать из них наиболее инвестиционно привлекательную.

С помощью мультипликаторов инвестор может определить переоценённость или недооценённость той или иной бумаги и в конце концов выбрать наиболее доходные с своей точки зрения акции.

Это, пожалуй, самый распространённый мультипликатор. Он отражает отношение рыночной капитализации всей компании к чистой годовой прибыли. Так как капитализация равна стоимости одной акции, помноженной на количество акций, можно сказать, что P/E равен отношению стоимости акции к прибыли на одну акцию.

Практический смысл данного мультипликатора: он отражает количество времени, необходимое для окупаемости вложений в компанию. Например, если P/E = 5, значит, компания за пять лет зарабатывает сумму чистой прибыли, равную её стоимости. Конечно же, при условии, что в течение этого срока показатели не будут меняться.

Данный показатель невозможно применять для оценки убыточных компаний. Также он не учитывает разницу в налогообложении.

Этот мультипликатор отражает отношение рыночной стоимости компании к её объёму продаж (выручке). Меньше подвержен колебаниям, так как объём продаж служит более стабильным показателем, чем чистая прибыль. Показатель можно рассчитать для любой компании, так как выручка всегда больше нуля.

Данный мультипликатор также никак не учитывает разницу в налогообложении.

Этот показатель отражает отношение рыночной стоимости компании к её балансовой стоимости (активы минус обязательства). Он помогает оценить, сколько имущества компании приходится на одну акцию. Если данный показатель меньше единицы, в общем случае можно сказать, что компания недооценена, так как за компанию на бирже дают меньше совокупной стоимости всех активов.

Данный мультипликатор отражает отношение справедливой стоимости компании к её прибыли до вычета налогов, процентов и затрат на амортизацию. При этом за справедливую стоимость принято считать следующее значение:

EV = Рыночная стоимость + Денежные средства — Обязательства

Этот показатель удобно использовать для сравнения компаний из разных отраслей, так как он не подвержен влиянию налоговой нагрузки. Более того, мы можем использовать его даже для сравнения компаний из разных стран.

Этот мультипликатор практически полностью аналогичен предыдущему. Но он учитывает расходы на амортизацию. Это может быть оправдано для ряда отраслей, где есть высокие расходы на оборудование.

Источник https://journal.open-broker.ru/economy/chto-takoe-multiplikatory/

Источник https://smart-lab.ru/blog/598777.php

Источник https://vc.ru/finance/90335-shpargalka-dlya-investora-osnovnye-multiplikatory-dlya-ocenki-kompaniy-na-birzhe