Что будет, если инвестировать 1 000 рублей в месяц?

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

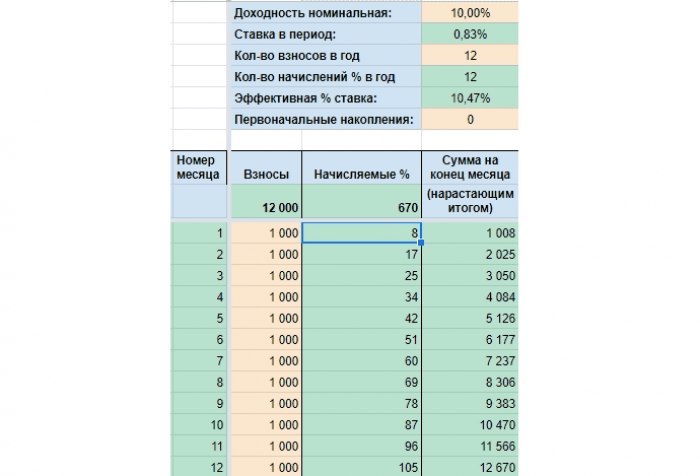

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб., то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Обратите внимание, что к концу десятого года инвестиционный доход за месяц превысит ежемесячные взносы уже на 70%.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб., которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Хотите быть в курсе всех свежих материалов «Открытого журнала»? Подпишитесь на нашу рассылку — это просто, быстро, бесплатно и очень удобно! Каждую неделю мы собираем все актуальные статьи в один анонс и отправляем прямо на вашу почту. А ещё мы делимся с читателями интересными предложениями, выгодными акциями и даже подарками — присоединяйтесь!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Сколько инвестиций надо привлечь в ваш бизнес, чтобы вы зарабатывали 500 тысяч рублей в месяц: практический расчет

Рассказывает Максим Серяков, основатель Акселератора “Народное IPO”.

Эта статья будет полезна предпринимателям, имеющим собственный бизнес.

Я считаю для Москвы и Санкт-Петербурга (объективно в регионах пониже будет). Условно говоря, у вас семья из четырех человек: пара детишек, жена-домохозяйка, надо поддерживать дедушек и бабушек.

- чтобы жить в нормальном районе и квартире

- иметь нормальную медицину и заниматься спортом

- отправить детей в хорошие школы, кружки и секции

- иметь машину, откладывать деньги на “черный день”, ездить в отпуска

Это жизнь разумного среднего класса, у которого есть все необходимое, “без излишеств”.

у вас 100 % компании. В год вы забираете себе 6 млн ₽ (500 к* 12 мес). Эти деньги будут браться из чистой прибыли. Всю ее распределять не получится, хорошо если треть (остальные деньги идут на развитие бизнеса и рост).

Итого чистая прибыль вашего бизнеса должна составлять 18 млн руб .

Возьмем “среднюю по больнице” рентабельность вашего бизнеса в 20 %. Итого выручка вашей компании должна составлять 90 млн ₽/год. Полтора миллиона баксов(хотя судя по текущему курсу уже больше). Такие дела.

А если вы не единственный учредитель? А если у вас рентабельность не 20 %, а 10 и т.д.? Тогда выручка вашего бизнеса должна быть еще больше. Кратно, в разы. Да, можно распределять больший % прибыли в дивиденды с ущербом для роста, можно начислять себе зарплату в течение года и все такое прочее.

Мы с вами уже выяснили выше, что если вы единственный учредитель в бизнесе, то для этих цифр годовая выручка должна быть 90 млн рублей, а чистая прибыль — 18 млн рублей , треть можно забрать на себя. Остальное пойдет на развитие, рефинансирование кредитов и прочее, больше все равно обычно вытаскивать не получается в нормальном здоровом бизнесе.

Сколько времени у вас займет “добежать” до этих цифр без “внешних денег”, без инвестиций. 1,2,3,5 лет? А если вам нужны большие цифры по выручке и чистой прибыли. Как вы поняли, без инвестиций нормальный зарабатывающий бизнес построить сложно — развиваться “только на свои” — долго.

Брать их можно у частных инвесторов (банки столько не дадут). Чтобы вы понимали — рыночные ставки займов для нормальных растущих бизнесов это 15-40% годовых. И даже если брать инвесторов в долю — люди ориентируются на эту доходность, иначе это все не имеет для них смысла. Для объемов в сотни миллионов рублей можно ориентироваться на деньги под 18-25% годовых.

Взял 1 рубль, за год сделал 2 ₽. 30 копеек отдал процентами, 70 копеек твои, из них копеек 20 можешь достать и потратить на жизнь.

то для амбициозного предпринимателя, как мы видим по расчетам, вопрос брать внешние деньги или нет — не стоит. Точно брать, без них никак. А для того, чтобы у вас годовая выручка была 90 млн ₽ в год — вам нужны оборотные средства хотя бы миллионов 20. Вот такой жизненный расчет.

Финансовый эксперт: почему зарабатывать на инвестициях реально и к чему нужно быть готовым

Сколько можно заработать на инвестициях? Партнер «Выберу.ру» — интернет издание «Вслух.ру» побеседовали с финансовым экспертом, который рассказал с какой суммы можно начать инвестировать, во что лучше вкладывать, чтобы не прогореть, и на какой доход можно рассчитывать, не выходя из дома. Проводником в мир больших денег стал эксперт Ренат Бикбулатов.

Встреча с инвестиционным консультантом, youtube-блогером Ренатом Бикбулатовым состоялась в его офисе. По итогам беседы получилась инструкция и для нас, и для читателей. Расскажем обо всем по порядку. Перед встречей с Ренатом настрой был скептический. Вспомнилось, как у нас пропали все ваучеры, растворившись в «проверенных» инвестиционных фондах в лихие 90-е, когда народ, поверив Лёне Голубкову, скупал акции «МММ» и чем все это закончилось. Однако по мере разговора с экспертом пессимизм начал медленно рассеиваться, голова стала ясной, глаза загорелись.

Начинать инвестировать можно с 7 рублей

«Начинать инвестировать можно с любой суммы, хоть с 10 центов, это 7 рублей, — говорит Ренат. — Желательно вкладывать деньги с определенной периодичностью, например, раз в месяц — то, что остается от зарплаты. Так вы будете формировать свой капитал. Главное не копить деньги на обычном счете. Я сторонник того, чтобы вкладывать в долларах. Как минимум покупать валюту — это уже выгодно. У вас будет неплохой доход.

Вдумайтесь: с 1998 года инфляция в России составила 1600 процентов! Цены выросли в 16 раз! За это же время в США инфляция составила 60 процентов. Доллар — это стабильная валюта.

Кроме того, за 100 лет рубль деноминировался 6 раз, последняя деноминация была в 1997 году — 1000 к 1 рублю. До этого деноминация была в 1961, 1947, 1922-1924 годах. За все это время рубль обесценился до сумасшедшей цифры — в 5 квадриллионов раз. В 20-е годы прошлого века деноминация составила 50 000 к 1 рублю».

По словам эксперта, мнения о том, что доллар вот-вот рухнет или лопнет, как мыльный пузырь, взяты с потолка, к ним не стоит прислушиваться.

«Доллар, как национальная валюта, был введен в 1785 году, — напоминает Ренат. — Потом была Гражданская война, она длилась четыре года. Сколько раз доллар деноминировался за все это время? Ни разу. Потому ответ на вопрос, какая валюта быстрее ослабнет, для меня очевиден. Самое простое — купить доллары, это уже обезопасит ваш бюджет. Это надежнее, чем хранить деньги в рублях. Раз в 5-7 лет случаются обвалы рубля. Рубль падает до 70-100 процентов. В 2014 году рубль упал с 35 до 70 рублей, потом поднялся до 60 и в 2020 году опустился до 74 рублей. Это падение может продолжиться. Вложение в доллары выгоднее, чем рублевые вклады. Банки предлагают 3-4 процента годовых».

Во что вкладывать деньги

Можно вкладывать деньги в облигации, можно — в акции. Облигации — это когда компании, в том числе зарубежные, либо государство занимают у вас деньги и потом возвращают их с процентами. Проценты выплачиваются ежеквартально. Однако, по словам эксперта, доходы по облигациям небольшие. По рублевым — 5-6 процентов годовых, по долларовым — 2-4 процента. Облигации надежны тем, что если вы, скажем, купили их на 100 долларов, как минимум эти 100 долларов вам вернутся, плюс какие-то проценты.

«Если вы хотите как минимум 10 процентов в год, то, конечно, лучше вкладывать в акции, — отмечает Ренат. — Покупкой акций вы покупаете долю в компании. От успешности бизнеса формируется и цена на каждую акцию. Все просто — если бизнес успешен, цены на акции будут расти. Если бизнес не успешен, акции теряют в цене, и инвесторы от них избавляются. А вот как понять, будет рост или падение, не знает никто.

Если бы кто-то говорил, что эти акции будут расти, а эти падать в цене и никогда бы не ошибался, фондового рынка бы не существовало. Есть очень много мнений — один считает компанию успешной, потому что у нее большая выручка, а другой уверен, что она скоро обанкротится, потому что у нее большой долг. Третий уверен, что успешная, потому что она вывела на рынок новый продукт, и акции в цене поднимутся. Единого мнения не существует. Нельзя на 100 процентов быть уверенным, что случится с той или иной компанией в будущем».

Про «Теслу»

«Да, рост у акций «Теслы» сумасшедший, но это вопрос психологии, — отмечает эксперт. — Люди верят, что эти акции могут столько стоить, поэтому их охотно покупают. Но если, скажем, через 3 месяца что-то случится на рынке или Илон Маск неожиданно для всех сделает что-то плохое, что вызовет волну возмущения в обществе, акции сразу рухнут. В данном случае акции сильно привязаны к персоне. Нужно ли это долгосрочным инвесторам? Я в этом сомневаюсь. Настоящим инвесторам нужны спокойные инструменты, чтобы они один раз вложили и постоянно пополняли свой вклад, постепенно зарабатывая все больше и больше. На такого инвестора информационный шум, как в случае с «Теслой», не влияет. Поэтому определить какая компания будет расти, а какая падать, невозможно.

Что будет с тем же Apple или Google через год? Наверное, акции еще вырастут в цене. А может быть и нет. Вдруг тот же Samsung внедрит что-то более совершенное и более технологичное.

Как быть? Можно рассматривать приобретение акций не одной, а сразу нескольких подходящих компаний. Рост акций — не показатель, после него может быть и падение».

Оптимальный вариант

«Расскажу о том, какой вариант наиболее предпочтителен для меня, — продолжает Ренат. — Есть такой инструмент — индекс S&P. Так называется американское рейтинговое агентство, которое составляет рейтинги компаний. В частности индекс S&P 500 показывает расчетную стоимость 500 крупнейших американских компаний, куда входит тот же Apple, Google, Tesla, Johnson&Johnson, Coca-Cola, Boeing и так далее. Все, что у нас на слуху, находится в этом индексе. Этот индекс по сути является всей американской экономикой.

И хорошо было бы по чуть-чуть купить акции каждой из этих компаний, потому что все разом они не рухнут. Может быть общее снижение, как во время пандемии. Так, в феврале—марте прошлого года индекс S&P 500 упал на 30 процентов. Потом, правда, поднялся и к июлю вырос еще на 20 процентов. Таким образом рост составил 50 процентов.

Существуют фонды, которые покупают акций этих 500 компаний, а инвесторам продают паи. В каждом пае по маленькому кусочку этих компаний. И куда двигаются эти 500 компаний, туда движется и цена пая.

Какой доход от пая?

«Если взять статистику по этим компаниям за 100 лет, конечно, она постоянно меняется: одни компании становятся крупными, другие уходят, третьи приходят, как „Тесла“. В любом случае это всегда 500 лучших компаний (если быть точным — 505 компаний). Так вот, за 100 лет этот индекс растет примерно на 10 процентов в год. При этом проценты идут на проценты, то есть каждые 10 процентов накладываются на результат предыдущего года. Поэтому если вложить деньги в этот фонд не на один год, потому что возможны как взлеты, так и падения, а, скажем, лет на пять, получится примерно около 10 процентов годовых в долларах».

Как покупать паи

Ренат рекомендует обратиться в один из пяти российских фондов. Эти фонды созданы компаниями ВТБ, Сбербанк, Альфа-банк, Тинькофф и зарегистрированная в Ирландии компания FinEx. Российские фонды, как и американские, также вкладывают в S&P 500. Паевые инвестиционные фонды (ПИФы) торгуются на бирже, их можно купить через приложение, не выходя из дома.

Каждый из фондов берет комиссию за то, что дает инвесторам возможность покупать паи. Самая большая комиссия у Альфа-банка и Сбербанка — около 1 процента в год, самая небольшая у «Тинькофф» — 0,79. Комиссия вычитается из активов фондов. Все названные российские фонды покупают акции американских компаний по индексу S&P 500.

Российским инвесторам лучше покупать паи в российских фондах. Дело в том, что паи американских фондов могут покупать только квалифицированные инвесторы, у кого на счету не менее 6 млн рублей.

Сколько стоит один пай

Пай можно приобрести с помощью долларового инструмента инвестирования FXUS. На данный момент один такой пай стоит 5 290 рублей. Это если, например, покупать его в ВТБ. «Тинькофф» предлагает минимальный взнос 10 центов (те самые 7 рублей, о которых мы уже говорили). Нужно понимать, что цена паев у разных фондов разная, но доля акций американских компаний из рейтинга S&P 500 одинаковая. Все паи в фондах покупаются за рубли, кроме «Тинькофф».

Насколько это выгодно

В середине 2019 года пай FXUS стоил около 3 тысяч рублей, сейчас — 5 290. За два года рост почти на 70 процентов.

Самое главное, не надо анализировать каждую компанию, фонд сам покупает ту же «Теслу», вам ничего не нужно делать. Для начинающего инвестора, как считает Ренат, это самый лучший вариант. По словам эксперта, подавляющее большинство инвесторов покупают не паи, а акции компаний, о которых они что-то прочитали, где-то узнали, поддались эмоциям, информационному шуму.

«Нужно понимать, когда акции не проданы, доход не получен, — напоминает Ренат. — Это только цифры на экране. В случае дальнейшего обвала вообще можно ничего не заработать. Но никто не знает, когда нужно вовремя избавиться от акций».

Точных прогнозов нет даже у профессионалов. Все могут ошибаться, тем не менее, идут на риск. Инвестиции сродни азарту. Для игроков на бирже инвестиции могут оказаться тем же казино или лотереей, в которых можно обогатиться при минимальных вложениях, а можно все потерять, если перестать себя контролировать.

«Если человек хочет получить доход в 100 процентов, то, скорее всего, за этим желанием последует потеря денег, — уверен Ренат. — Самое опасное, когда инвестору все-таки удается получить первую прибыль в 100 процентов. В таких случаях он начинает думать, что гениален и успех для него повторится многократно. Поэтому ПИФы намного стабильнее и безопаснее, сбережете и деньги, и нервы. Напомню, что Уоррен Баффет, самый известный инвестор, завещал после своей смерти продать его акции и вложить их в фонд S&P 500».

Графики роста стоимости паев S&P 500 и IPO

Если все-таки хочется острых ощущений, попробовать заработать больше денег, Ренат Бикбулатов рекомендует присмотреться к IPO — первичное публичное предложение. Суть в следующем: каждый год на биржу выходит около 200-300 американских компаний, в первый день их акции могут взлететь на 50-70 процентов. И если есть возможность купить эти акции до выхода на биржу и продать их после выхода на биржу, можно получить прибыль. И такая возможность у инвесторов есть. Но опять же неизвестно, акции каких компаний взлетят, а какие — нет, поэтому они также формируются в паи до того, как американские компании вышли на IPO. Инвестиции в IPO доступны и россиянам. Паи «Фонда первичных размещений» продают на Московской бирже.

«Я зашел в «Фонд первичных размещений» в октябре прошлого года, за это время рост составил 58 процентов, — говорит Ренат. — Это 100 процентов годовых. Сейчас пай стоит 3 174 рубля. Начинали торговать с 955 рублей в июле 2020 года. Рост с начала продаж где-то 230 процентов. Это 450 процентов годовых!»

При больших вложениях прибыль могла быть колоссальной, однако эксперт предупреждает, что из-за таких цифр некоторые инвесторы и начинают продавать квартиры, чтобы купить паи. И это очень опасно. За ростом следуют падения, и есть риск все потерять. Тем не менее, можно «поиграть» небольшой суммой.

Золотое правило

Ренат напоминает про золотое сечение. Это пропорция 62 на 38 процентов. Она довольно часто встречается в природе, потому что наиболее устойчивая. По такому же принципу советует поступать эксперт. «Где стабильно, там должны быть 62 процента от всей суммы ваших инвестиций, а остальное на то чтобы «поиграться», — говорит Ренат.

Стоит ли вкладывать в российские компании?

На российском рынке, по мнению эксперта, тоже можно зарабатывать, но нужно понимать, что каждая такая компания находится в зоне риска, в зоне нестабильности. Наиболее предпочтительно выбирать инвестиции, связанные с недвижимостью, акции же покупать рискованно. Ренат же является сторонником долларовых инвестиций.

P. S. Пообщавшись с финансовым экспертом, корреспонденты «Вслух.ру» Юрий Шестак и Сергей Ханин загорелись идеей инвестиций. В различные фонды они вложат реальные деньги и потом расскажут, сколько им удалось заработать (ну или потерять) на бирже. Следите за публикациями.

Деноминация — кратное уменьшение стоимости денежных знаков.

ПИФ — паевый инвестиционный фонд.

Пай — кусочек фонда (в нашем случае ПИФа).

S&P 500 — фондовый индекс, в него включены 505 самых успешных компаний на фондовых биржах США.

IPO — первая публичная продажа акций компании неограниченному кругу лиц.

Квадриллион — 1 000 000 000 000 000.

FXUS — инструмент инвестирования в крупнейшие американские компании.

Tesla — американская компания, которая производит самые дорогие электромобили.

Источник https://journal.open-broker.ru/investments/chto-budet-esli-investirovat-odnu-tysyachu-rublej-v-mesyac/

Источник https://vc.ru/finance/111423-skolko-investiciy-nado-privlech-v-vash-biznes-chtoby-vy-zarabatyvali-500-tysyach-rubley-v-mesyac-prakticheskiy-raschet

Источник https://www.vbr.ru/banki/novosti/2021/04/20/finansovii-ekspert—pocemy-zarabativat-na-investiciyah-realno-i-k-cemy-nyjno-bit-gotovim/